A jegybankok 2022 jelentős részében paradox pénzügypolitikai helyzettel néztek szembe: egyszerre küzdöttek az évtizedek óta nem látott mértékű inflációval és a recessziós fenyegetésekkel. Csak az elmúlt hónapban éledt fel a remény, hogy az áremelkedés megállt, és végre a Fed is irányt válthat. A Fidelity most, 2023 elején az inflációs hullámot legszemléletesebben illusztráló nyolc grafikon segítségével tekint vissza az elmúlt évre.

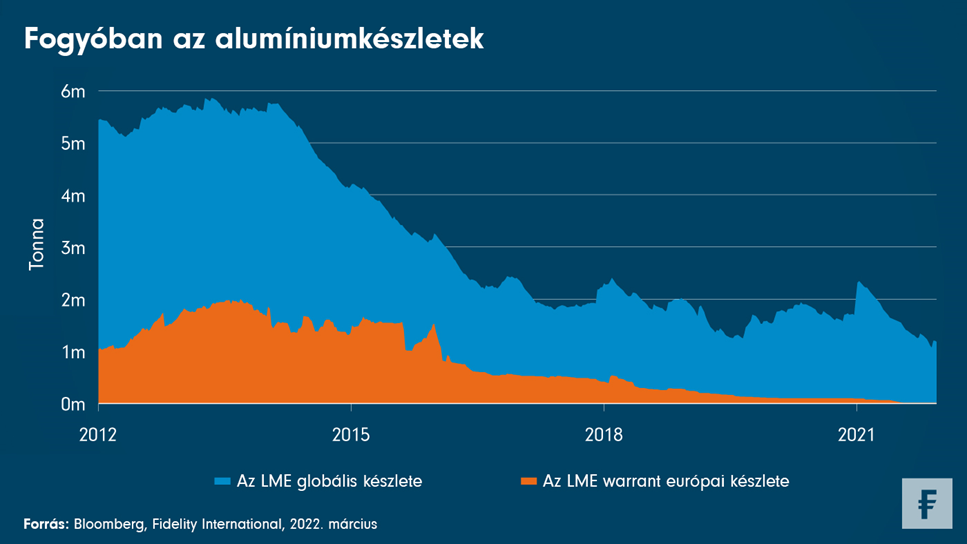

A 2022-es év áremelkedésekkel kezdődött, melyeket tovább súlyosbított az Oroszország által Ukrajna ellen indított háború, ez pedig jelentős fennakadásokat okozott az áru- és energiahordozó-piacokon. Bár a figyelem középpontjában a kőolaj- és földgázellátás állt, a Fidelity International részvényelemzői márciusban összeállítottak egy olyan grafikont, mely rávilágított az alumíniumhiányból adódó nehézségekre és a jövőben várható árupiaci árak szélsőséges volatilitására is.

Ahogy a háború egyre több súlyos áldozatot követelt, hatásai mind egyértelműbben kezdtek begyűrűzni a világgazdaságba is; ezek közül a legközvetlenebbek a költségek növekedése és az ellátási láncokat érintő további fennakadások voltak, amint arról a Fidelity International havi elemzői felmérésében márciusban be is számolt. A világszerte megkérdezett 147 elemzőik mintegy 82%-a a költségnövekedést a háború egyik legsúlyosabb másodlagos következményének nevezte, ezzel mintegy megjósolva a 2022 későbbi szakaszában kialakuló, elképesztő mértékű inflációs nyomást.

Ezután az átfogó és ragadós globális inflációhoz hozzájáruló egyéb strukturális tényezőket vették nagyító alá. Ahogy a Fidelity portfóliómenedzserei áprilisban rávilágítottak, a Kína és USA között dúló kereskedelmi háború és a Covid-járvány következményei egyaránt a globalizációs trendek ellen dolgoztak, melyek mindaddig a költségcsökkentés egyik zálogának számítottak.

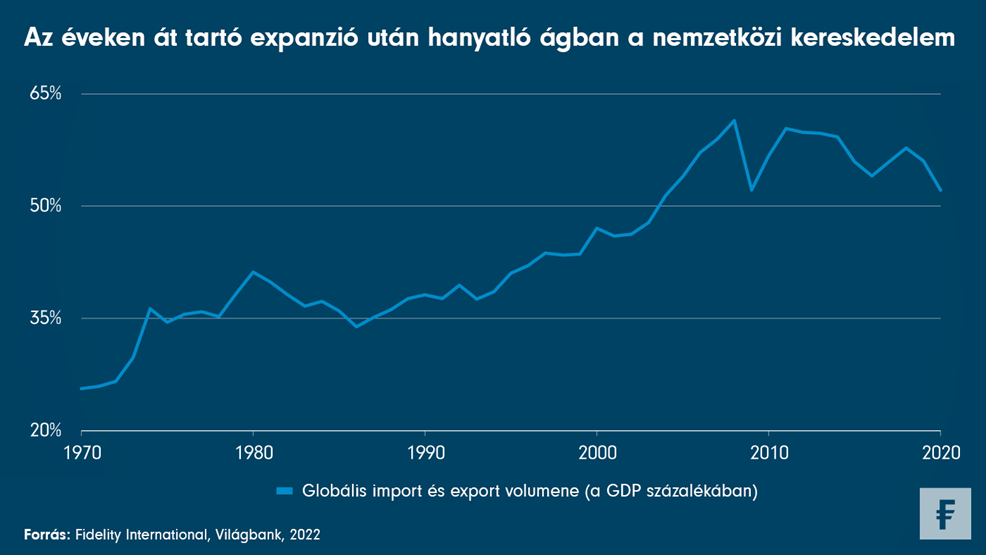

A geopolitikai feszültségek az elmúlt években a globális importot és exportot is visszafogták, míg az ellátási láncokra a világjárvány miatt nehezedett súlyos nyomás – mindezek hatására a vállalatok és a kormányok is kénytelenek voltak újragondolni regionális függőségi viszonyaikat. Ehhez jött még az ukrajnai háború, mely tovább erősítette a kialakulóban lévő deglobalizációs trendet. A Fidelity grafikonja a globális kereskedelem éveken át tartó expanzióját követő hanyatlást illusztrálta.

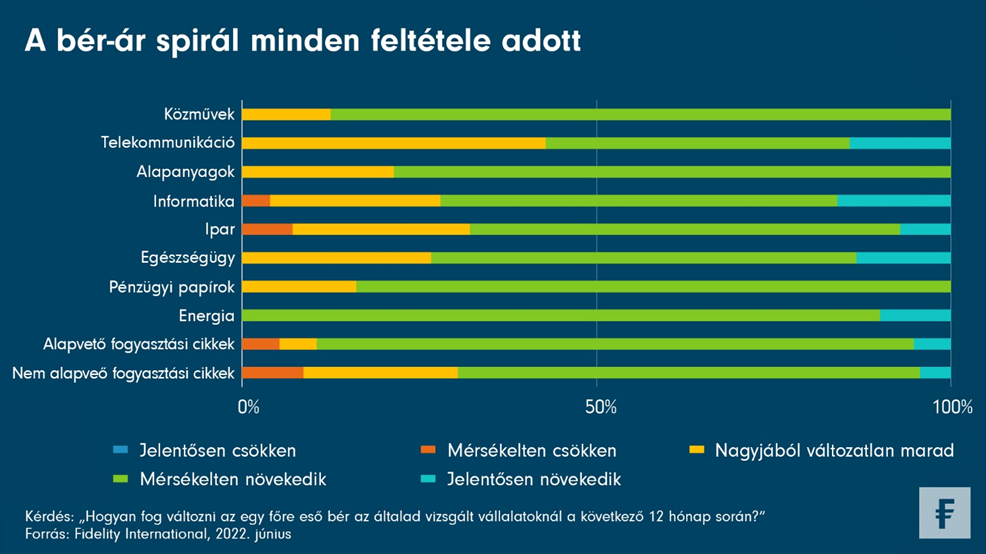

Ahogy a második negyedévben lendületbe jött az infláció, a Fidelity szakértői pontosan felismerték, hogy az 1970-ben tapasztalt stagflációhoz hasonló ár-bér spirál kialakulására lehet számítani. Egy júniusi felmérés során a Fidelity elemzőinek csaknem 80%-a azt mondta, arra számít, hogy az általuk vizsgált vállalatoknál emelkedni fog a bérszínvonal a következő 12 hónap során. Ez kézzel fogható, „terepről származó” bizonyítékkal támasztotta alá azt, amitől a jegybanki szakemberek akkor már egy ideje tartottak.

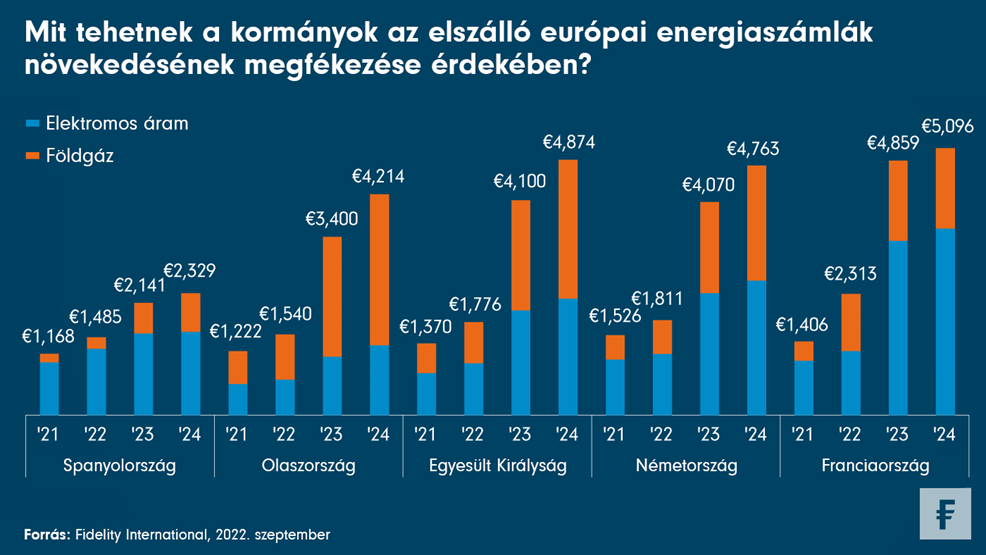

Az infláció további kellemetlen következménye az európai háztartásokat sújtó energiaár-emelkedés volt. Szeptemberben a Fidelity közzétette, hogy becslése szerint hogyan emelkedhetnek a legnagyobb európai országokban a háztartások energiaköltségei, ha a kormányok nem avatkoznak be a folyamatokba. „Nem is annyira a konkrét számok, hanem az emelkedés elképesztő mértéke a lényeg”, írták akkor a szakértők. „A fogyasztókra háruló teher és az inflációra gyakorolt hatás – például a béremelésre vonatkozó követelések vagy az emelkedő költségeket tovább hárító vállalatok révén – olyan mértékű lehet, hogy az szükségessé teheti a kormányzati beavatkozást is.” …Melyre azóta sor is került.

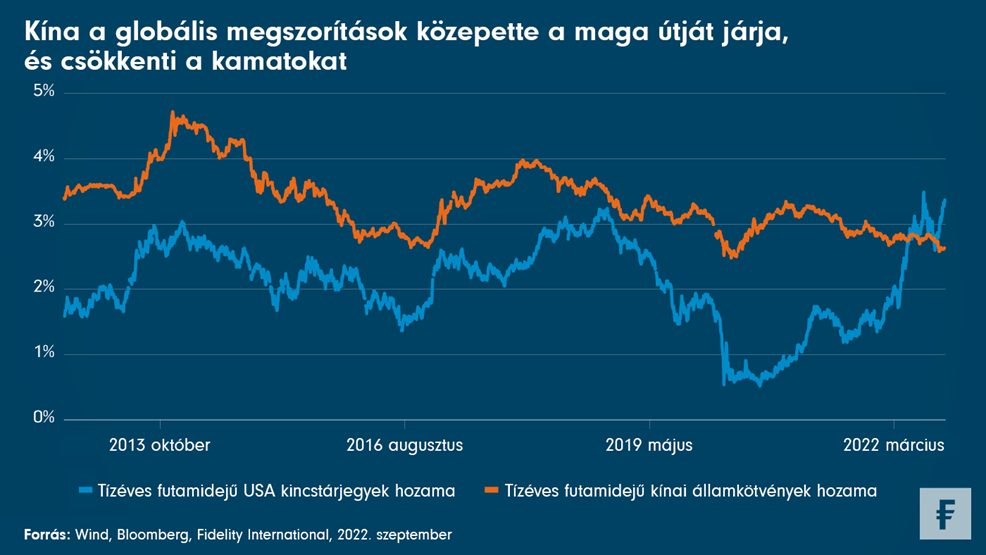

Eközben, bár az infláció hatására a nyugati világ legtöbb országában megszorításokra került sor, Kína más utat választott. Ahogy a Fidelity szeptemberben megállapította, Kína nem lépett rá az USA által megkezdett, magasabb kamatok felé vezető útra, és az ebből adódó hozamdivergencia komoly következményekkel járt a globális kötvénybefektetők és a devizapiacok számára.

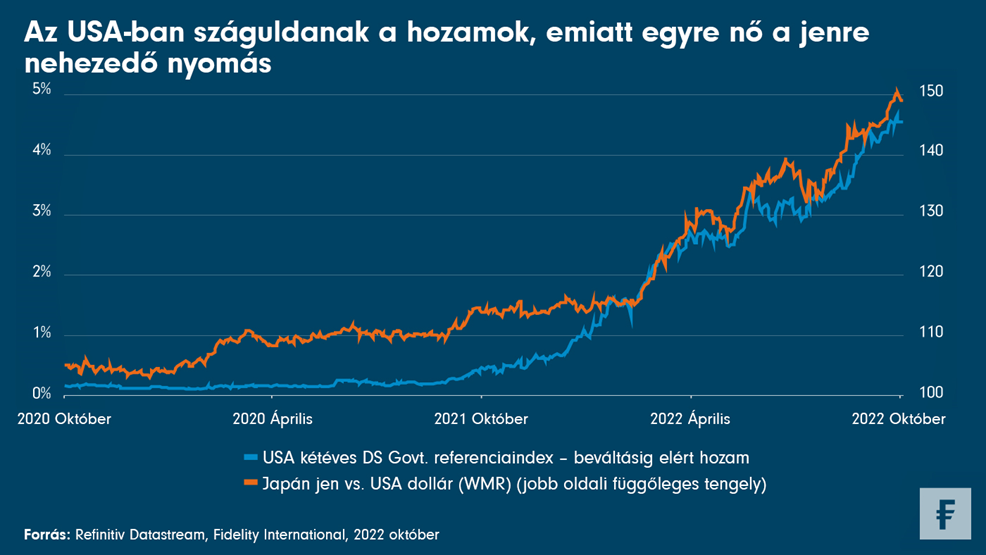

Ami Ázsia többi részét illeti, az erős dollár és a magas energiaárak miatt nagy nyomás nehezedett a jenre, ez pedig kedvezőtlen hatással volt az energiaimportőrnek számító Japán kereskedelmi mérlegére. Az emelkedő infláció közepette a hozamgörbe ellenőrzése és az ultraalacsony kamatlábak melletti elkötelezettség kényelmetlen helyzetbe hozta az országot. Októberben a Fidelity International rámutatott, hogy egyre szélesedik a rés az USA és Japán kamatlábai között, és hogy a felkelő nap országa a klasszikus „lehetetlen trilemmával” néz farkasszemet.

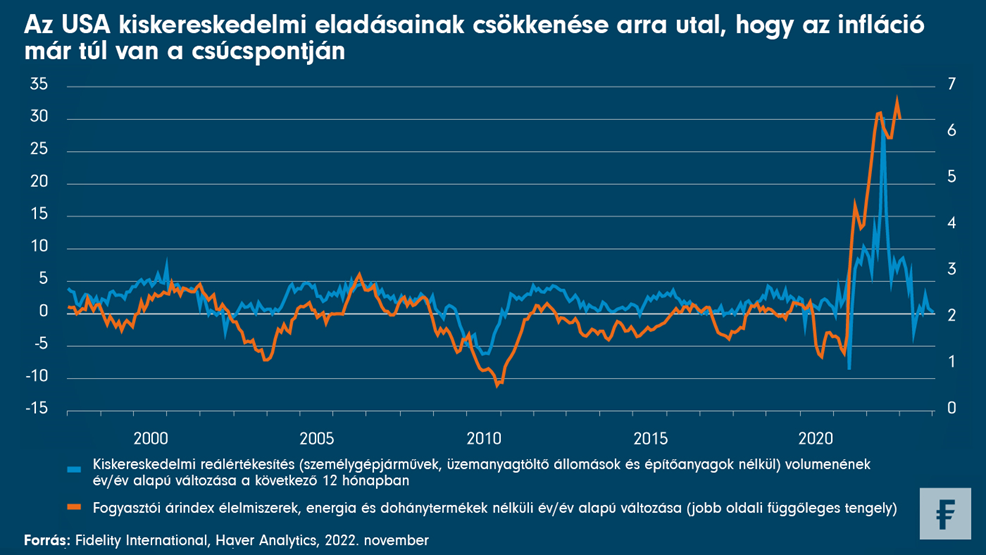

A negyedik negyedévben az infláció végre lassulni kezdett, és feléledtek a Fed irányváltásával kapcsolatos remények. Erre az irányváltásra például úgy kerülhetne sor, hogy a Fed csökkenti a kamatemelések tempóját vagy mértékét, miközben a felső szintről származó retorikája továbbra is kemény marad. Novemberben a Fidelity stratégiai szakértői amellett érveltek, hogy akár már túl is lehetünk az USA-beli áremelések csúcspontján.

A fogyasztói árak jellemzően követni szokták a kiskereskedelmi forgalom trendjét. A Fidelity a kiskereskedelmi forgalmat az általános gazdasági keresletet is jelképező paraméterként használva úgy becsülte, hogy az USA fogyasztói magárindexe 2023 végéig a 2022. októberi 6,3%-ról kb. 2%-a csökkenhet.

„A tavalyi év végén az infláció enyhülésével kapcsolatos remények kedvezően hatottak mind a részvényekre, mind a kötvényekre, így 2023 küszöbén némiképp enyhült a kamatemelés irányába mutató hangulat. Hosszú távon azonban arra számítunk, hogy a strukturális tényezők, például a dekarbonizáció, a deglobalizáció és az adósságállományok alakulásának következtében az infláció továbbra is a Fed 2%-os célelőirányzata fölött fog maradni” – tette hozzá Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója.