Július 1-ével véget ért az önkéntes kamatplafon időszaka. Ezzel párhuzamosan az OTP Bank a kevésbé hitelképes ügyfelei számára a korábbi plafonérték fölé emelte lakáshitelének kamatát. A Bankmonitor szakértői szerint ez hamarosan kisebb lavinát indíthat el, vagyis az igénylők a jelenleginél magasabb költséggel juthatnak majd lakáshitelhez.

Július 1-ével az OTP 6,99%-ról 7,99%-ra emelte standard lakáshitelének kamatát, ami alól kizárólag az 1×1 lakáshitel kivétel a maga 7,74%-os kamatával. A változást elsősorban a piaci kamatszintek emelkedése indokolta (egyszerűen megfogalmazva: a liszt drágulása miatt emelkedett a kenyér ára). Öröm az ürömben, hogy a legjobb hitelminősítéssel rendelkező ügyfelek számára az OTP lakáshitel kamatai nem változnak július 1-től.

Azon ügyfelek, akiknek már folyamatban volt a hiteligénylésük, nem fog változást jelenteni az OTP aktuális kamatemelése.

Mit tudunk a többi nagybankról?

Az OTP kamatemelésre láthatóan újragondolásra késztetett több bankot is, hiszen a hónap első munkanapján jellemzően már reggel közzéteszik a friss kamatajánlatukat. Ezzel szemben hétfőn reggel két nagybank is még késlekedésben volt.

Amit hétfőn tudtunk:

- OTP: fent ismertetett kamatváltozás

- MBH: még nem közölte az aktuális kamatokat (ilyenkor automatikusan érvényben marad a korábban bejelentett kamatszint)

- Erste: változatlanul hagyta a kamatokat

- K&H: változatlanul hagyta a kamatokat

- UniCredit: még nem közölte az aktuális kamatokat

- CIB: változatlanul hagyta a klasszikus lakáshitel kamatait. (A szabadfelhasználású jelzáloghitel felújítási kedvezményes módozatánál emelt kamatot.)

- Raiffeisen: változatlanul hagyta a kamatokat

Mit tehet, aki lakáshitel felvétel előtt áll?

Pánikra semmi ok. A bankok egy része (azok közül is, melyek ma változatlan kamatszintet jelentettek be) vélhetően hamarosan, 2-3 héten belül követni fogják az OTP Bank lépését egy mérsékelt 0,2-0,3%-os kamatemeléssel. A folyamatban lévő hiteligényléseket azonban ezen módosítások már nem fogják befolyásolni. Aki még nem indította el az igénylését, az előminősítésen keresztül a jelenlegi szinten rögzíthetik a kamatot az egyes bankoknál.

Lecsökken-e a lakáshitelfelvételi kedv a kis mértékű kamatemeléstől?

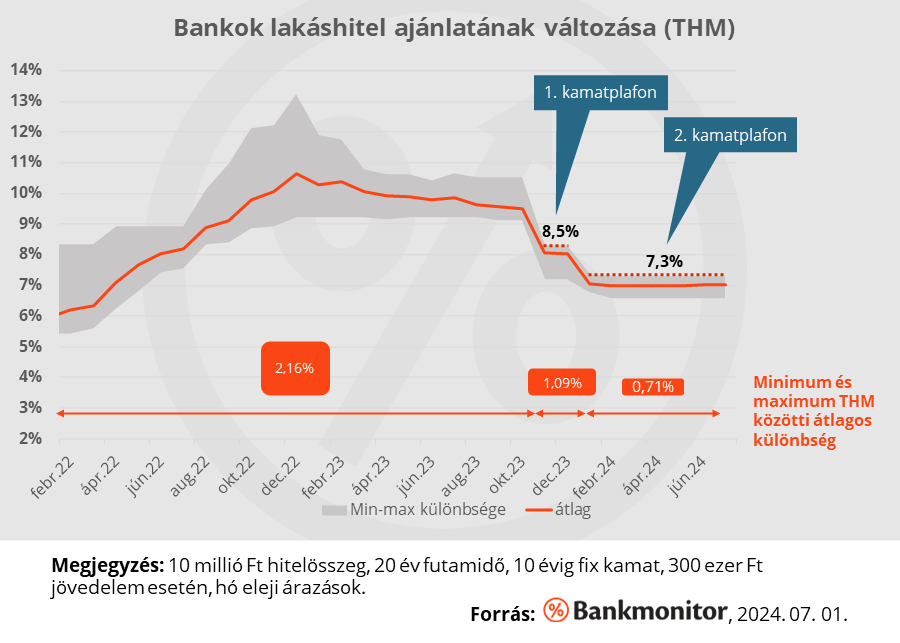

Jelentős változásra nem számítunk. A kamatplafon vége elsősorban az árazási sáv (legrosszabb és legjobb ügyfelek számára érvényesülő kamatok különbsége) szélességét fogja megnövelni. Ennek azért pozitív hatása is van, hiszen a magasabb kockázatú ügyfelek üzleti szempontból magasabb kamatszint mellett finanszírozhatók. Mint az alábbi grafikon is mutatja, az önkéntes kamatplafon elsősorban a kamatkínálat felső sávját húzta lejjebb és ezzel beszűkítette a bankok mozgásterét a hiteligényléseknél. A sáv júliustól egyértelműen szélesedni fog újra.

A banki kamatajánlatok sávjának kiszélesedése egyet jelent azzal, hogy a lakáshitel igénylőknek még alaposabban át kell tanulmányozniuk az egyes bankok kínálatát. Minden 10 millió Ft lakáshitelre a legjobb és a legrosszabb banki ajánlat közötti különbség a teljes visszafizetés vonatkozásában 2 millió forint már ma is, és ez a differencia csak növekedni fog.

Képek forrása: Shutterstock