- Áprilistól változnak a fogyasztóbarát lakáshitelek, képbe kerülnek ugyanis a zöld szempontok. A cél, hogy energiatakarékos lakásokba költözzenek a lakáshitelesek vásárlás vagy építés révén, illetve korszerűsítéssel energiahatékonnyá tegyék otthonukat. A banki kínálatban egyébként már most is vannak zöld lakáshitelek, de a jövőben szélesebbé válhat a skála.

- A zöld lakáshitelek miatt a vevőjelölteknek érdemes lehet mérlegelniük a közepes állapotú lakások megvásárlását, amelyeket energiatakarékossági szempontoknak megfelelően újíthatnak fel.

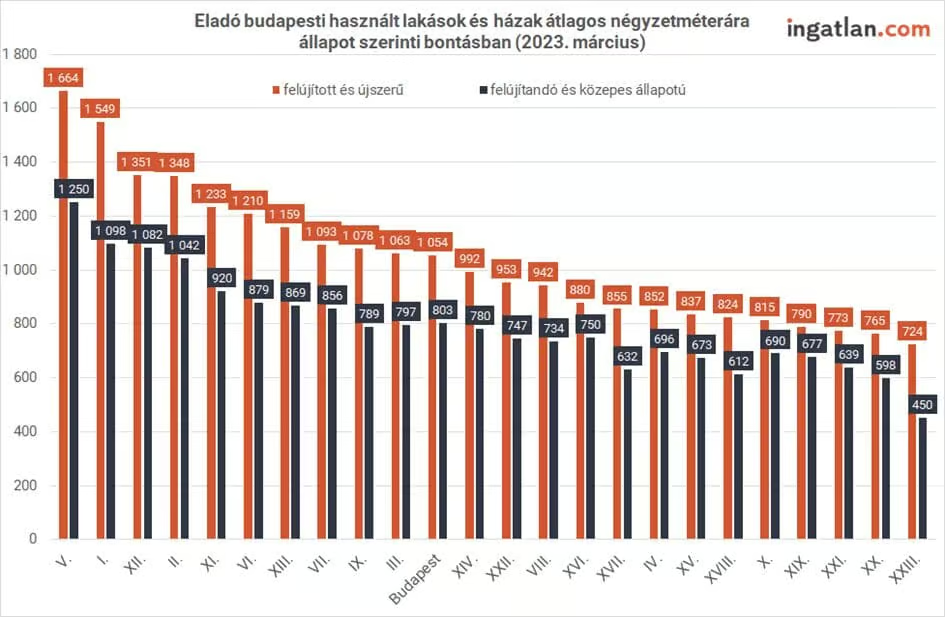

- A felújítandó és közepes állapotú lakások átlagos négyzetméterára Budapesten 803 ezer forint volt március elején, míg a felújított, újszerű ingatlanok esetében 1,05 millió forintot tett ki.

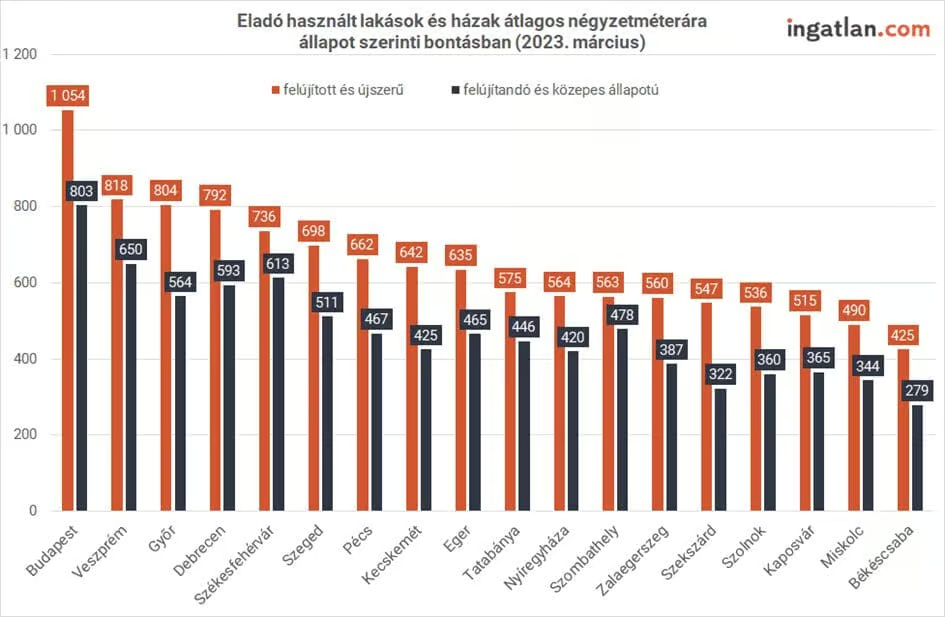

- A vármegyeszékhelyeken a felújítandókat 147-650 ezer forintos, a felújítottakat pedig 313-828 ezer forintos négyzetméter áron kínálták.

Áprilistól új szakaszba lép a magyarországi lakáshitelezés, a jegybank Minősített Fogyasztóbarát Lakáshitelei (MFL) ugyanis megváltoznak, szerepet kapnak a zöld, azaz energiatakarékossági szempontok. Az új minősítési rendszerben a folyósítási díj, illetve a zöld hitelcél ellenőrzéséhez kapcsolódó díj és egyéb költség nem kerülhet felszámításra. Az ingatlanvásárláshoz szükséges energetikai tanúsítvány kiállításának költségeit egyszeri alkalommal a banknak kell fizetnie. Amennyiben a lakáshiteles a zöld kritériumoknak megfelelő, azaz energiatakarékos lakóingatlanhoz igényli majd ezt a hitelt, akkor kamatkedvezményt kaphat – közölte a money.hu. Egy 20 millió forintos, 20 éves, 9 százalékos végig fix kamatozású hitel esetén akár 100 ezer forint egyszeri költséget is megtakaríthatnak a hitelesek, 1 százalékpontos kamatkedvezménnyel pedig mintegy 3 millió forinttal lehet alacsonyabb a teljes visszafizetendő összeg.

Lakáskorszerűsítésre is felhasználható a kedvezményes lakáshitel

“A zöld lakáshiteleket használt lakás felújítására is lehet igényelni, de ennek feltétele, hogy a felújítással, korszerűsítéssel energiatakarékosabbá váljon az adott ingatlan. Például a korszerűsítés eredményeként 30 százalékkal csökkenjen az úgynevezett primer energiafelhasználás. Az is lehetséges forgatókönyv, hogy a felújítás után az energiatanúsítvány szerint BB vagy annál jobb energiaosztályba kerül a korábban gyengébb kategóriába sorolt ingatlan. Szintén megfelelhet a zöld lakáshitel feltételeinek az a korszerűsítés, amelynek keretében például napelemmel szerelik fel az ingatlant vagy energiatakarékos nyílászárók kerülnek beépítésre. Bár az új minősítés csak áprilistól élesedik, már akadnak bankok, amelyek adnak úgynevezett zöld kedvezményt a lakáshitelekre” – mondta Korponai Levente, a money.hu vezetője. A kamatkedvezmény mértéke a money.hu adatai szerint március elején a kamatrögzítés időtartamától függően meghaladhatja az 1 százalékpontot, így akár 9 százalék alatti kamattal igényelhetőek ezek a lakáshitelek.

Mekkora különbség van most a felújítandó és felújított lakások ára között?

“Országos átlagban nagyjából 200 ezer forint eltérés van a felújítandó és felújított állapotúként hirdetett lakóingatlanok négyzetméterára között. Ugyanakkor országrésztől, várostól, fővárosi kerülettől függően vannak különbségek. Budapesten a felújított és újszerű állapotúakat 1,05 milliós, míg a közepes és felújítandó állapotúakat 803 ezer forintos négyzetméterár jellemezte március elején.

A vármegyeszékhelyeket nézve 331-818 és 174-650 ezer forint közöttiek a szélsőértékek a felújítandó és felújított állapotú ingatlanok négyzetméterárát tekintve” – mondta Balogh László, az ingatlan.com vezető gazdasági szakértője.

Hozzátette: A mostani lakáspiaci helyzetben a vevők alkupozíciója is kedvező, jó eséllyel egy felújítandó ingatlannál nagyobb árengedmény érhető el egy jobb minőségűhöz képest.” A zöld célok miatt a lakáshitelre kapható kamatkedvezménnyel és az esetleges alkuval együtt pedig a vásárló összességében akár jobban járhat, mintha egy drágább lakást vásárolna meg kulcsrakészen.

Borítókép forrása: Shutterstock