Az elmúlt hónapokban még csupán nem csökkentek, májustól viszont már nőnek is a lakáshitelek kamatai. A hónap elején az egyik nagybank visszaemelte a hitelei árát. Vannak olyan banki ajánlatok is, amelyekben már jóval a 7,3 százalékos THM-plafon felett kínálják a lakáscélú jelzálogkölcsönöket. Derül ki a Bank360.hu elemzéséből.

A bankok által vállalt THM-plafon 2024. január eleji 7,3 százalékra csökkentése óta alig változtak meg a lakáshitelek kamatai. Az év eleji általános kamatvágást követően a Gránit Bank, majd a CIB és a Raiffeisen végrehajtott még egy korrekciót. Ezzel jóval 7 százalék alá csökkentve a lakáscélú kölcsöneik teljes hiteldíj mutatóját (THM). Az azóta eltelt három hónapban azonban szinte meg sem mozdultak a lakáshitelek kamatai.

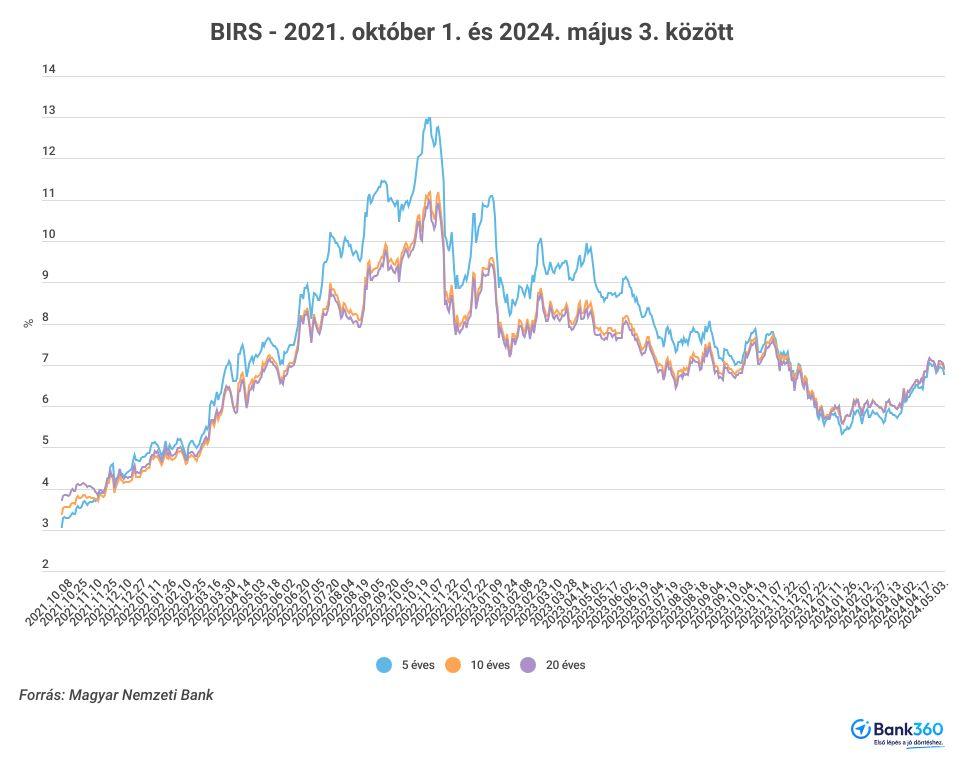

Az okot Vrazsovits Rita, a Bank360.hu szakértője szerint főként a hosszú futamidejű hitelek árazására közvetlenül ható referenciakamatokban kell keresni. Ezeknél ugyanis az év elején abbamaradt a hónapok óta tartó csökkenés. Majd több havi stagnálás után március közepétől újra emelkedésnek indultak. A BIRS referenciakamat 5, 10 és 20 évre az év elején még 6 százalék alatt volt. Április közepétől viszont már többször volt 7 százalék felett, mint alatta. A májust is hetessel kezdte a referenciakamat. Május 3-án pedig az 5 éves BIRS 6,74, a 10 éves 6,87 százalékon, a 20 éves pedig 6,89 százalékon állt.

Ez alapján egyáltalán nem meglepő, hogy egyre kevésbé akarnak a bankok 6 százalék közelében lévő kamattal és 7 százalék alatti THM-mel lakáshitelt adni. A január óta 7-7,3 százalék közötti ajánlatokat kínáló pénzintézeteknél ez még csak azt jelentette eddig, hogy nem csökkentenek tovább. Azonban a korábban lejjebb menő bankok egyike, a CIB májustól már visszaemelte a kamatait a januári szintjükre. Bizonyos esetekben pedig már jóval a 7,3 százalékos THM-plafon fölé.

A Bank360.hu megkeresésére a pénzintézet az alábiakkal indokolta lépését. „A CIB Bank a referenciakamatok változása miatt differenciáltan módosított egyes lakáshitelei kamatkondícióin 2024. május 1-jei hatállyal. A CIB Bank elkötelezett abban, hogy a lakossági ügyfelek minél kedvezőbb kondíciók mellett jussanak lakáshitelhez. Így a mostani változással együtt is a lakáshitelügyletek döntő többsége továbbra is a korábbi ajánlás alapján meghatározott kamatplafon alatt maradt – a legjobbak közé tartozó THM-mel -, míg egy nagyon szűk ügyfélkör számára került csak a korábbi kamatplafon fölé a THM. Amúgy a publikusan elérhető hazai lakossági lakáshitel-piaci ajánlatok között nem egyedi módon.”

Valóban nem a CIB az első, amelynek a meghirdetett lakáshitel-feltételei között már vannak 7,3 százalékos THM felettiek is. Ez a piaci kamatozású lakáshiteleit 7,29-8,59 százalékos THM-mel hirdető UniCreditnél már májust megelőzően is így volt. Mindkét bankra elmondható, hogy a nem túl alacsony jövedelmű, a hitel fejében náluk számlát nyitó és arra nagyobb havi összeget utaló ügyfeleknél továbbra is a THM-plafon alatt adja a kölcsönt. Alacsonyabb jövedelemmel pedig már eleve nehéz nagyobb összegű jelzáloghitelhez jutni, mert túl magas lenne a törlesztőrészlet.

A CIB a mostani lépésével lényegében csak visszasorolt a többi nagybank 7,0-7,3 százalékos THM-jei közé a jellemzően 7,11-7,22-es ajánlataival. Így a Gránit és MagNet mellett a nagybankok közül a Raiffeisennél találhat egy átlagügyfél 7 százaléknál érdemben kisebb ajánlatot. De a legalacsonyabb kamatának elérését már ez a bank is az eddiginél magasabb jövedelemhez kötötte. Ha a referenciakamatok továbbra is ezen a szinten ragadnak, akkor nem lenne meglepő, ha a CIB után más is emelne a kamatain.

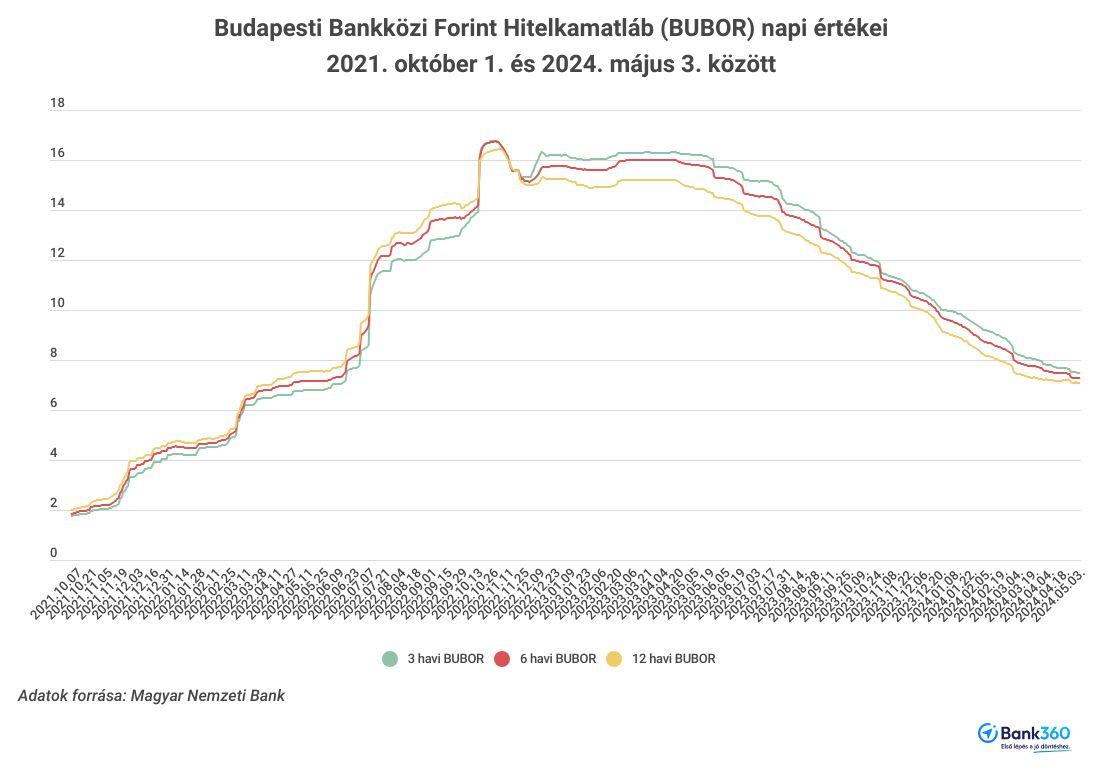

A hitelpiacot befolyásoló másik referenciamutató, a BUBOR továbbra is csökkenő tendenciát mutat. Hiszen ezt döntően a jegybank alapkamat mozgatja, amely április végén is kisebb lett. A BUBOR azonban jelenleg a vállalati hitelek kamatozását befolyásolja. Hiszen a szintén ehhez kötött, változó kamatozású, rövid kamatperiódusú lakáshitelek 2022 eleje óta kamatstopban vannak, és várhatóan ez ki is fog tartani legalább az év végéig.

Hogyan változtak a hitelkamatok és kölcsönfeltételek május elején?

A Bank360.hu kamatfigyelője szerint május elején a CIB Bank a fix kamatozású lakáshitelének standard kamatát 0,90 százalékponttal emelte, 6,89 százalékról 7,79 százalékra (a THM így 8,20 százalék). Ugyanígy tett a 10 éves kamatperiódussal felvehető Minősített Fogyasztóbarát Lakáshitelek egy részénél is. Ezek azonban azokra a hitelekre érvényesek, amelyeknél az igénylők nem vállalnak a kölcsönért cserébe számlanyitást a banknál, illetve arra havi minimum 250 ezer forint jövedelemutalást. A hitelszerződések túlnyomó részénél azonban a hosszú, gyakran évtizedes futamidő mellé az ügyfelek vállalják a számlanyitást, és az ekkora összegű utalás sem okoz nekik gondot, ha a fizetésükbe belefért a törlesztőrészlet.

A legalább havi 250 ezer forintos átutaláshoz és számlához kötött lakáshitel kamata csak 0,10 százalékponttal lett drágább, így májustól 6,89 százalékos ügyleti kamattal és 7,22-es THM-mel vehetik fel az igénylők. A legalább havi 450 ezer forintos jövedelemérkeztetéshez kötött lakáshitel 0,40, illetve 0,10 százalékponttal lett drágább, attól függően, hogy lakáscélra vagy lakáshitel kiváltásra szeretnék azt igénybe venni. Előbbinél az ügyleti kamat 6,79 százalékra (a THM 7,11-re), míg az utóbbinál 6,49 százalékra (a THM 6,49-re) módosult.

A CIB-nél a nem lakáscélú hitelek kiváltására felvehető jelzáloghitelek kamata csökkent:

- havi 100 ezer forint jóváírása mellett 1,40 százalékponttal, 9,19 százalékról 7,79 százalékra,

- havi 250 ezer forint jóváírása mellett kereken 1 százalékponttal, 8,49-ről 7,49 százalékra,

- havi 450 ezer forint jóváírása mellett fél százalékponttal, 7,99-ről 7,49 százalékra.

A Raiffeisen Bank csak minimálisan módosított a 10 éves kamatperiódussal felvehető lakáshitelek kamatán, az igénylők elvárt jövedelmének sávjait azonban némiképp átszabta. Az alsó határ 180 ezer forint, ezután a következő szint a nagyobb kamatkedvezményhez havi nettó 400 ezer forint, a legmagasabb jövedelmi sáv pedig a korábbi 600 ezer forint helyett 700 ezer forintnál kezdődik. A kamatok az alábbiak szerint alakulnak:

- 180-400 ezer forint között aktív számlahasználat nélkül az ügyleti kamat 6,69 százalék, azzal együtt 6,54 százalék.

- A 400 ezer forintos igazolt jövedelemmel igényelhető lakáshitel kamata 0,05 százalékponttal nőtt, 6,54-ről 6,59 százalékra. Ha emellé vállalja az igénylő az aktív számlahasználatot, akkor a kamat valamivel alacsonyabb, 6,44 százalék.

- 700 ezer forint vagy afeletti nettó jövedelem igazolásakor a kamat 6,39 százalék, aktív számlahasználattal pedig 6,24 százalék.

A személyi kölcsönök jövedelmi elvárásai több banknál is változtak

A kamatoknál élénkebb volt a mozgás a jövedelmi elvárások terén. Az OTP Bank a személyi kölcsönöknél a munkavállalókra és a vállalkozókra vonatkozóan az elvárt minimum nettó jövedelmet 154 ezerről 177 ezer forintra emelte, ami igazodik a 2024-es minimálbérhez. A nyugdíjas igénylőknek legalább 120 ezer forintos jövedelemről kell igazolást beadniuk a hiteligényléshez. Az Erste Bank hasonlóan járt el a személyi kölcsön esetében, havi nettó 150 ezer forint helyett most már 175 ezer forint szükséges a hitelfelvételhez.

Borítókép: Shutterstock