2022-ben Magyarország technikai recesszióba került, súlyos egyensúlyi problémákkal küzd, s nemzetközileg nagyon elszigetelődött. Nagy világpolitikai és -gazdasági bizonytalanságot jelent az orosz-ukrán háború, az ezzel is összefüggő energiaválság (ellátásbiztonság és árak) alakulása, az idén kialakult nemzetközi bankválság hatása a pénzügyi és reálfolyamatokra. Kérdéses Magyarország EU-transzferekhez való tényleges hozzájutásának mértéke és időpontja. A GKI előrejelzése mindenekelőtt az idei visszaesés feltételezésében és az infláció-csökkenés lassúbb voltában, továbbá az EU-transzferekhez való hozzáférés valószínűsített késedelmének mértékében tér el a jelenlegi többségi állásponttól. E megfontolások hátterében az a feltételezés húzódik meg, hogy a kormányzat politikai és gazdaságpolitikai gondolkodása inkább csak taktikai, nem pedig stratégiai szinten változik.

- Világgazdasági folyamatok – új és újabb kockázatok

A GKI abból indul ki, hogy az orosz-ukrán háború idén legjobb esetben is befagyott konfliktussá válik, győztes és béke nélkül, egy esetleges fegyverszünet által, hullámzó mértékű feszültséget fenntartva. Az energiaellátás nem kerül mély válságba, de az árak 2023 elejéhez képest várhatóan emelkednek, átmenetileg akár nagyon jelentős mértékben is. Erősödik a protekcionizmus. Egyelőre nem szorulhat háttérbe a szigorú monetáris és fiskális politika, melynek következtében a gazdasági növekedés lassul. Az USA történetének második legnagyobb bankcsődje, az emiatt kialakult tőzsdei áresés és kockázatkerülés rontja Magyarország világgazdasági környezetét, a többségi álláspont szerint azonban mindez nem fajul egy szélesebb körű pénzügyi válsággá.

- Gazdaságpolitika – vonakodó alkalmazkodás, egyszerre nyomott fék- és gázpedál

A kormányzat várhatóan az eddigieknek megfelelően vonakodva és ellentmondásos módon fog engedni a gazdasági és politikai kényszereknek. Ezzel hosszú távon az EU-transzferek jelentős része elérhető lehet, de veszteségekkel és jelentős késedelmekkel, folyamatos viták közepette. A kormányzat által tett engedmények nem fogják minőségileg átalakítani az egycentrumú, lojalitás és nem versenyalapú magyar modellt. A magyar gazdaságpolitika inkább csak a látszatok szintjén közeledik az európai piacgazdasághoz, de a külső hiány, a finanszírozási szükséglet változásokat kényszerít ki. Fennmarad az egyensúlyjavító és az élénkítő irányvonal küzdelme, ami a jövő folytatódó felélésében (az egészségügy, az oktatás, az innováció elhanyagolásában), a gazdasági egyensúly feszültségeit nagyrészt levezető infláció viszonylag magasan ragadásában ölt testet.

Márciusban a GKI konjunktúra-indexe ötödik hónapja emelkedett, az üzleti és fogyasztói várakozások egyaránt sokat javultak. Az üzleti szférán belül a legpesszimistább a beruházásokhoz és fogyasztáshoz leginkább kötődő építőipari, illetve kereskedelmi ágazat. Érdemben csökkent a cégek áremelési törekvése és erősödött foglalkoztatási hajlandósága, amit a fogyasztók véleménye is visszaigazolt. Az ország gazdasági helyzetének megítélése is sokkal kedvezőbb lett a februárinál.

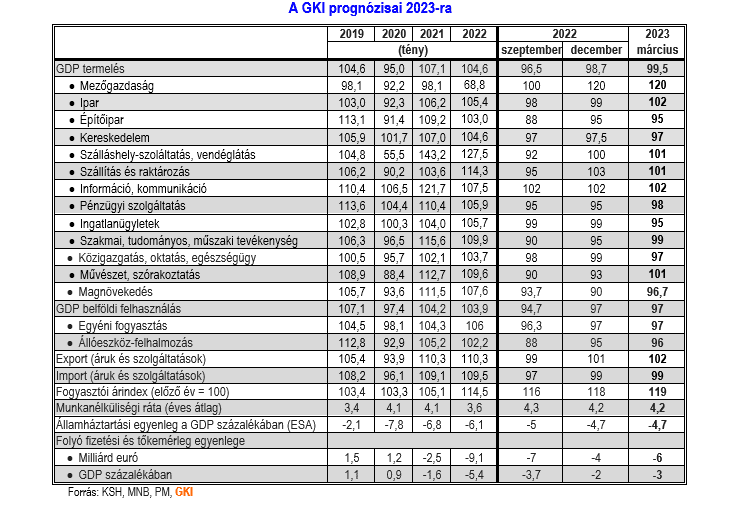

Miközben 2022 első negyedévbena reálkeresetek közel 12%-kal emelkedtek, a negyedik negyedévben 4,1%-kal csökkentek, így az év egészében 2,6%-kal növekedtek. Idén a bruttó keresetek 15% körüli emelkedése és 19%-os áremelkedés esetén 3,5%-os reálkereset-csökkenés várható, a fogyasztás a tavalyi 6%-os növekedés után mintegy 3%-kal csökkenhet.

Az állóeszköz-felhalmozás a tavalyi 2,2%-os bővülés után idén várhatóan 4%-kal csökken, a beruházási ráta azonban továbbra is az EU-n belül az egyik legmagasabb, 28,5% után 27-28% marad. A kormányzat energetikai és akkumulátorgyártó fejlesztési elképzeléseinek megvalósíthatóságával és racionalitásával kapcsolatban sok a kérdőjel. Az állami beruházásoknak a forráshiány az akadály – ezen belül az EU-transzferek beérkezésének bizonytalansága –, a vállalkozói beruházásoknak a háború térbeli közelsége, a magyar gazdaságpolitika kiszámíthatatlansága, a fejlesztésekre fordítható összegek csökkenése, a romló hitelfelvételi kondíciók, a költségvetés korlátozott teherviselő képessége, valamint restrikciós piaci helyzet folytán bizonytalan bel- és külföldi kereslet a gátja. A kedvezményes állami programok jellemzően egy szűk, kormányzathoz lojális üzleti csoportra fókuszálnak.

A magyar gazdaságot 2022-ben a választási élénkítés hajtotta, ez a külső és a belső egyensúly drasztikus romlásában csapódott le. 2023-ban a magyar gazdaság kényszerűen exportvezérelt pályán halad, a belföldi felhasználás, ezen belül a fogyasztás és az állóeszköz-felhalmozás is visszaesik. Termelési oldalon a mezőgazdaság lehet – négy év drámai romlás után – a legdinamikusabb ágazat, melyet az exportorientált ipar követ. A legnagyobb visszaesés az építőiparban, az ingatlan-szektorban és a kereskedelemben várható. Az egyelőre gyenge, de javuló európai konjunktúra 2023-ban volumenben az árukivitel kb. 2%-os bővülését, s az import – a belföldi kereslet szűkülését is figyelembe véve – némi csökkenését alapozza meg. A cserearányok bizonytalanok, a gázár 2023 eleji alacsony szintjét a második félévben akár jelentős megugrás is követheti, így a GKI technikailag a 2022. évi 6,5%-os romlás után 2023-ban2 százalékos cserearány-javulással számol. Ennek alapján az áruforgalmi deficit 2023-ban a 2022. évi 8,6 milliárd euróról 3 milliárd körülire csökkenhet. A szolgáltatás-külkereskedelem aktívuma viszont tovább, 10 milliárd euróra növekedhet.

- Foglalkoztatás, munkanélküliség – elviselhetőnek látszó romlás

2022 szeptembere óta folyamatosan csökken a dolgozók száma: januárig 0,8%-kal. A munkanélküliségi ráta már 2022 júniusa óta emelkedik, a júniusi 3,4%-ról februárra 4,0%-ra. 2023-ban éves átlagban a foglalkoztatás a tavalyi 1,3%-os, előző évhez viszonyított növekedés után idén mintegy 0,3%-kal csökken, a munkanélküliség a tavalyi 3,6%-ról mintegy 4,2%-ra emelkedik. Az elmúlt tizenkét évben mintegy 0,9 millió fővel nőtt a foglalkoztatottak száma, vagyis nagyságrendileg teljesült a kormány egymilliós terve. Ugyanakkor az idén meghirdetett stratégia – mely szerint egy-két év alatt 0,5 millió fővel kellene növelni a foglalkoztatást – teljesen irreálisnak látszik. Nemcsak a rövid időtartam miatt, hanem mert munkaerő-keresleti és -kínálati oldalról is hiányoznak a növelés feltételei.

- Államháztartási folyamatok – a csökkenő GDP-arányos deficit és államadósság az inflációnak lesz köszönhető

Az államháztartás 2022. évi pénzforgalmi hiánya az előirányzottnak másfélszerese, a GDP-arányos deficit pedig a tervezett 4,9% helyett 6,1% lett. Ez utóbbi feltehetőleg a harmadik legmagasabb az EU-ban. A 2023. évi költségvetés számos feszültséget tartalmaz. A bevételi előirányzat teljesítése a tervezettnél gyorsabb inflációt feltételez, ami a kiadási oldalon a már „betervezett” gondok vészes felerősödéséhez, kezelésük esetén elkerülhetetlen többlet-kifizetésekhez vezethet. Kérdéses az EU-transzferek beérkezésének mértéke és időpontja. Ezért a GKI a tervezett 3,9%-nál magasabb, 4,7% körüli hiányt valószínűsít. A kormány által megemelt hiánycéllal nem az a baj, hogy ne lenne reálisabb a korábbinál, hanem az, hogy a deficitcsökkentési ambíció alábbhagyását jelzi. A GDP-arányos államadósság csökkentését az infláció 2023-ban is segíti, a tavalyi 72,9% után idén 70% körüli arány várható.

- Infláció, kamat, árfolyam – éves átlagban 19%-os infláció, 400 forintos euró, valamint az irányadó és az alapkamat év végi összeérése várható

A tavalyi 14,5%-ról várhatóan 19%-ra emelkedő infláció jóval magasabb a kormány 15%-os prognózisánál, s az év végére sem valószínű az egyszámjegyű áremelkedés elérése. A GKI idén éves átlagban a tavalyi 392 után 400 forintos euróra, vagyis 2% körüli gyengülésre számít, továbbra is nagy ingadozások mellett. Különösen az EU-val való megállapodás további csúszásának egyértelművé válása okozhat gyengülést. Az árfolyam további gyengülését okozhatja, ha az MNB – szakítva deklarált óvatosságával –, önszántából vagy a már most is tapasztalható erős politikai nyomásnak engedve, túl hamar vagy túlzott mértékben csökkentené az irányadó kamatot. Jelen prognózis ezzel nem számol. A GKI az irányadó kamat csökkentésének megkezdését a nyár elején tartja reálisnak. A ténylegesen irányadó kamat (az egynapos betéti gyorstender kamata) október közepén történt bevezetése óta 18%, ez 2023 során stabil pénzpiaci helyzet esetén a 13%-os alapkamat szintjére csökkenhet. Ezt követően dönteni kell megtartásáról vagy megszüntetéséről. Kedvező esetben ismét az alapkamat veheti át az irányadó szerepet, mely az EU-val való, tényleges pénzbeáramlással járó megállapodás esetén akár 11%-ra is csökkenhet. Ez utóbbi azonban optimista forgatókönyvnek tűnik.

- Külső egyensúly – csökkenő, de magas deficit, kulcskérdés az EU-transzferek jövője

A folyó fizetési mérleg deficitje a tavalyi 13,1 milliárd euró után idén mintegy 9 milliárd euróra csökkenhet, a finanszírozási szükséglet pedig 9,1 milliárd euróról 6 milliárd euróra eshet vissza. Ennek fedezése az év során további forrásbevonást igényel, ami sürgeti az EU-való tényleges megállapodást. A hitelminősítők lassan, de elkezdték rontani Magyarország kilátásait, türelmük a jelek szerint legkésőbb az év végéig tart.

Borítókép forrása: Shutterstock