Az Európai Központi Bank ezúttal sem nyúlt a kamatokhoz, így változatlanul maradtak az euróövezeti irányadó ráták. A döntés mögött az áll, hogy bár az infláció közel van a 2 százalékos célhoz, a közel-keleti háború és a magasabb energiaárak továbbra is komoly bizonytalanságot jelentenek, ezért az EKB egyelőre kivár.

Az Európai Központi Bank ezúttal sem nyúlt a kamatokhoz, számolt be a döntéséről a testület. Forrás: EKB

Az Európai Központi Bank Kormányzótanácsa csütörtöki ülésén a piaci várakozásokkal összhangban nem változtatott a három irányadó eurókamat szintjén. A döntés értelmében a betéti rendelkezésre állás kamatlába 2,0 százalék, az irányadó refinanszírozási műveletek kamatlába 2,15 százalék, az aktív oldali rendelkezésre állás kamatlába pedig 2,40 százalék marad – számolt be a döntésről a központi jegybank.

Változatlan maradt mindhárom irányadó kamat

Az EKB döntése megfelelt a piaci várakozásoknak. Az előző, februári kamatdöntő ülésen szintén nem változtatott a jegybank a három irányadó eurókamat szintjén. Legutóbb tavaly júniusban csökkentette az EKB a kamatokat, akkor 25 bázisponttal mérsékelte mindhárom irányadó rátát.

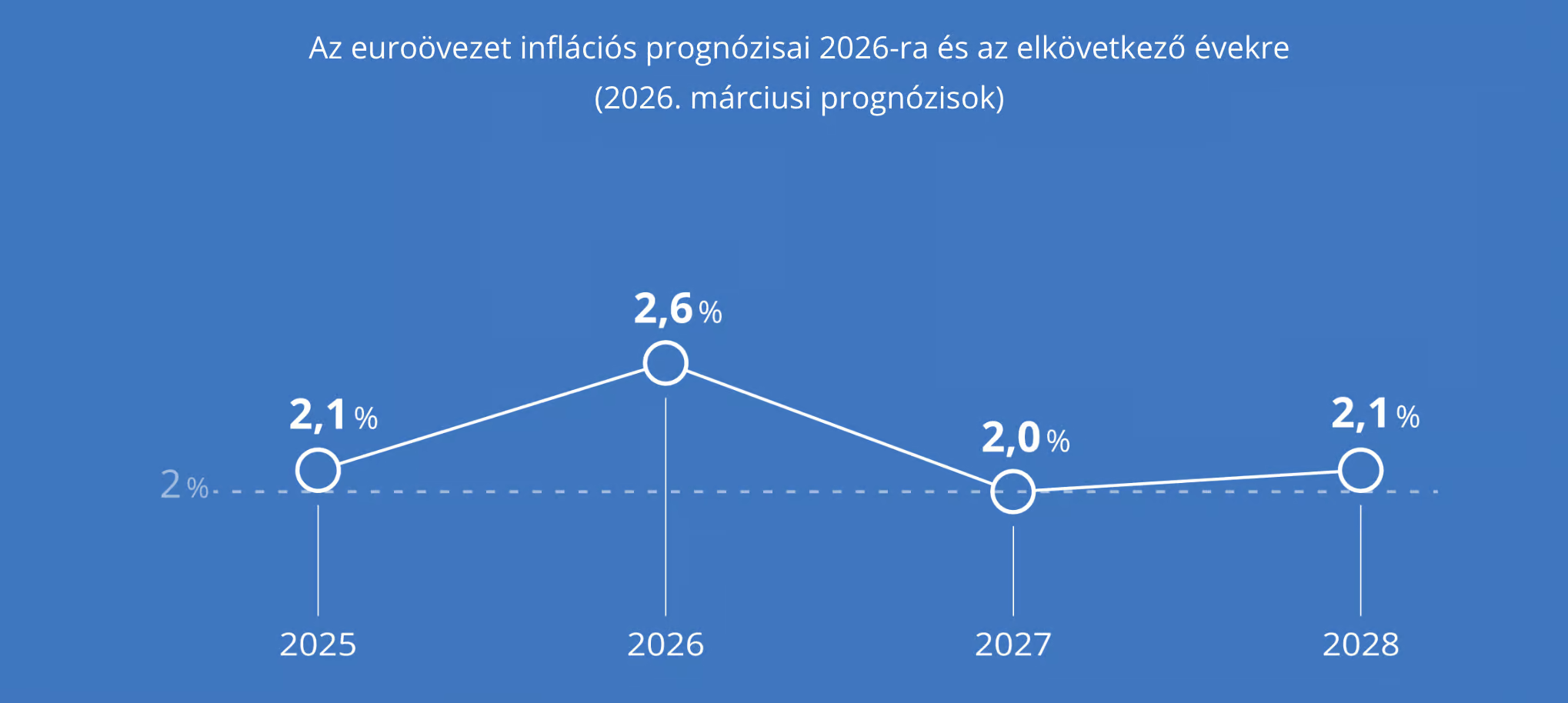

Az euróövezet inflációs előrejelzése. Forrás: EKB

Az infláció 2 százalékos célja maradt a középpontban

Az EKB a döntés indoklásában hangsúlyozta, hogy eltökélt szándéka annak biztosítása, hogy az infláció középtávon a 2 százalékos célon stabilizálódjon. A közlemény szerint a legutóbbi negyedévekben az infláció a 2 százalékos középtávú cél körül tartózkodott, a hosszabb távú inflációs várakozások pedig jól lehorgonyzottak maradtak. A jegybank közölte, hogy a gazdaság reziliensnek mutatkozott, ugyanakkor a nemzetközi környezet jelentős bizonytalanságot okoz.

A közel-keleti háború növeli a bizonytalanságot

Az EKB szerint a közel-keleti háború a kilátásokat jelentősen elbizonytalanította. A konfliktus felfelé irányuló inflációs kockázatot és lefelé irányuló növekedési kockázatot hozott létre. A közlemény kiemelte, hogy a háború a magasabb energiaárakon keresztül lényeges hatással lesz a közeljövő inflációjára.

A középtávú következmények attól függnek, milyen intenzitású és milyen hosszú lesz a konfliktus, valamint attól is, hogy az energiaárak milyen mértékben gyűrűznek át a fogyasztói árakba és a gazdaság egészébe.

Felfelé módosított inflációs előrejelzés érkezett

Az EKB közölte, hogy új szakértői prognózisában kivételesen március 11-ig vették figyelembe a beérkező információkat. Az alapprognózis szerint 2026-ban átlagosan 2,6 százalékos, 2027-ben 2,0 százalékos, 2028-ban pedig 2,1 százalékos infláció várható.

A decemberi prognózishoz képest az inflációs pályát felfelé módosították, különösen 2026-ra. Ennek oka a közlemény szerint az, hogy a közel-keleti háború miatt magasabb energiaárakkal számolnak.

Az energia- és élelmiszerárak nélkül számolt infláció esetében a szakértők 2026-ra 2,3 százalékos, 2027-re 2,2 százalékos, 2028-ra 2,1 százalékos átlagos ütemet várnak. Ez szintén magasabb a decemberi előrejelzésnél.

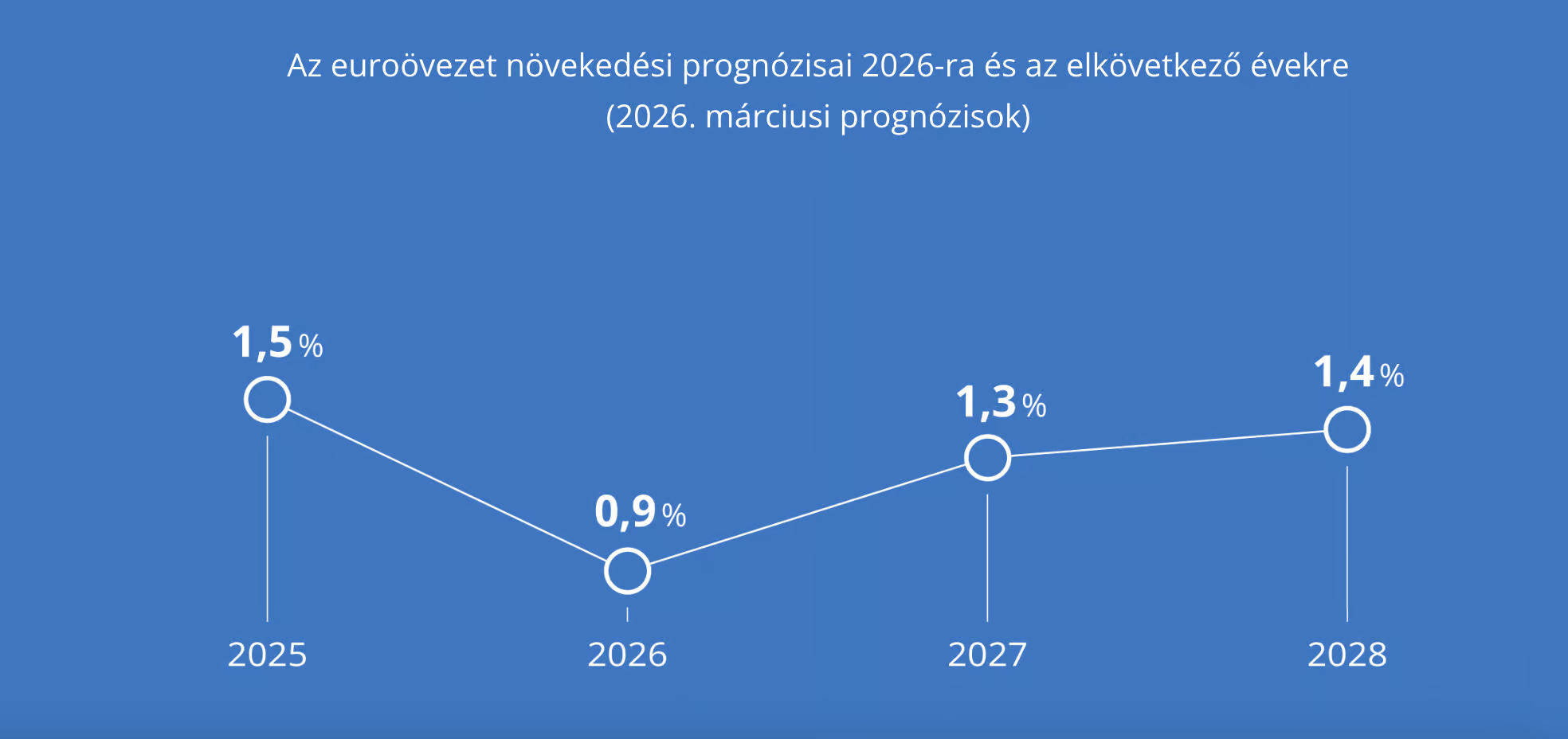

Az euroövezet növekedési prognózisai 2026-ra és az elkövetkező évekre. Forrás: EKB

Gyengébb növekedési pályát vár az EKB

A gazdasági növekedésre vonatkozó előrejelzés szerint 2026-ban 0,9 százalékos, 2027-ben 1,3 százalékos, 2028-ban 1,4 százalékos bővülés várható. Az EKB szerint ez különösen 2026-ra nézve lefelé módosítást jelent.

A közlemény szerint a gyengébb növekedési kilátások hátterében az áll, hogy a háború hatással van az alapanyagárakra, a reáljövedelmekre és a bizalomra világszerte. Ugyanakkor az alacsony munkanélküliség, a magánszektor szilárd mérlegei, valamint a védelmi és infrastrukturális állami kiadások továbbra is támogathatják a növekedést.

Az EKB továbbra is adatfüggő megközelítést követ

A jegybank hangsúlyozta, hogy a Kormányzótanács adatfüggő, értekezletről értekezletre haladó megközelítést alkalmaz. A kamatdöntések az inflációs kilátások, az azokat övező kockázatok, a beérkező gazdasági és pénzügyi adatok, az inflációs alapfolyamatok dinamikája és a monetáris politika transzmissziós mechanizmusának erőssége alapján születnek majd meg.

Az EKB külön kiemelte, hogy nem kötelezi el magát előre egy meghatározott kamatpálya mellett.

Folytatódik a mérleg leépítése

Az EKB közlése szerint az eszközvásárlási programhoz és a pandémiás vészhelyzeti vásárlási programhoz kapcsolódó portfóliók egyenletes és kiszámítható ütemben csökkennek, mivel az eurórendszer a lejáró értékpapírokból származó tőketörlesztéseket már nem fekteti be újra.

A jegybank azt is jelezte, hogy szükség esetén valamennyi eszközét kész módosítani annak érdekében, hogy az infláció középtávon a 2 százalékos célon stabilizálódjon, és fennmaradjon a monetáris politika zökkenőmentes transzmissziója az euróövezet egészében.

Jelen írás kizárólag tájékoztatási célt szolgál. A cikkben megjelenő információk nyilvánosak és mindenki számára elérhető adatok alapján kerültek felhasználásra.

Címlapkép forrása: Unsplash