Magyarország 20 éve az EU-ban: hogyan változott a hazai adósság?

2004. május 1-én tíz új állam csatlakozott az Európai Unióhoz, köztük Magyarország. Cikksorozatunkban egy-egy mutató segítségével járjuk körül, hogyan változott hazánk helyzete 20 éves EU tagságunk ideje alatt. Jelen cikkünk témája a költségvetési hiány és az államadósság.

A világ országai jellemzően évről-évre költségvetési hiánnyal szembesülnek. Az államadósság tulajdonképpen ezeknek az éves (negatív) költségvetési egyenlegeknek az összesített értéke. A nemzetközi és az idősoros összehasonlítás érdekében jellemzően GDP arányosan szoktuk vizsgálni ezeket az adatokat.

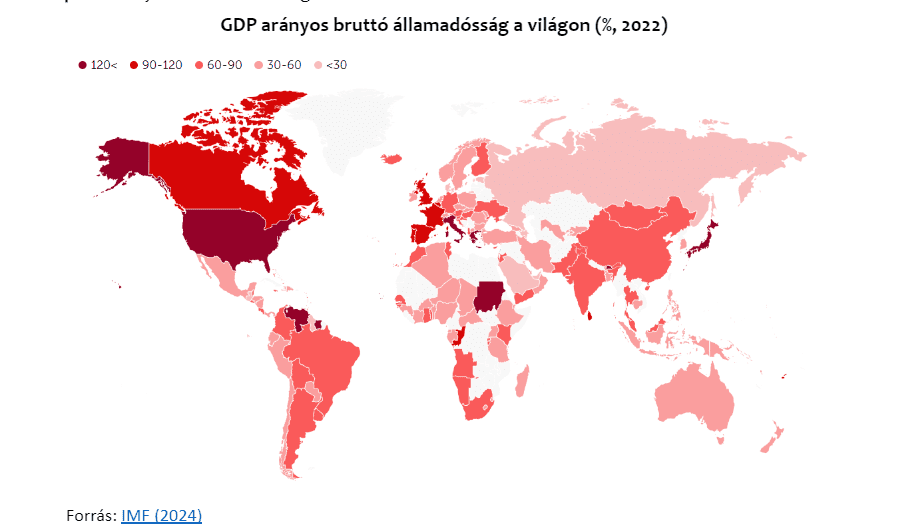

A világ országainak adóssága mind nominálisan, mind GDP arányosan egyre növekszik. Japán 266%-os GDP arányos államadóssága (melynek 43%-át a japán jegybank finanszírozza), vagy éppen az USA 123%-os adóssága arra világítanak rá, hogy speciális esetekben (pl. kulcsvalutájú országoknál) járható út az eladósodás. Bár ez hosszú távon kétségtelenül kockázatokat hordoz magában. Hazánk teljesítményét azonban érdemes társadalmilag és gazdaságilag hozzánk hasonló országokéval összevetni.

Emelkedett az államadósság

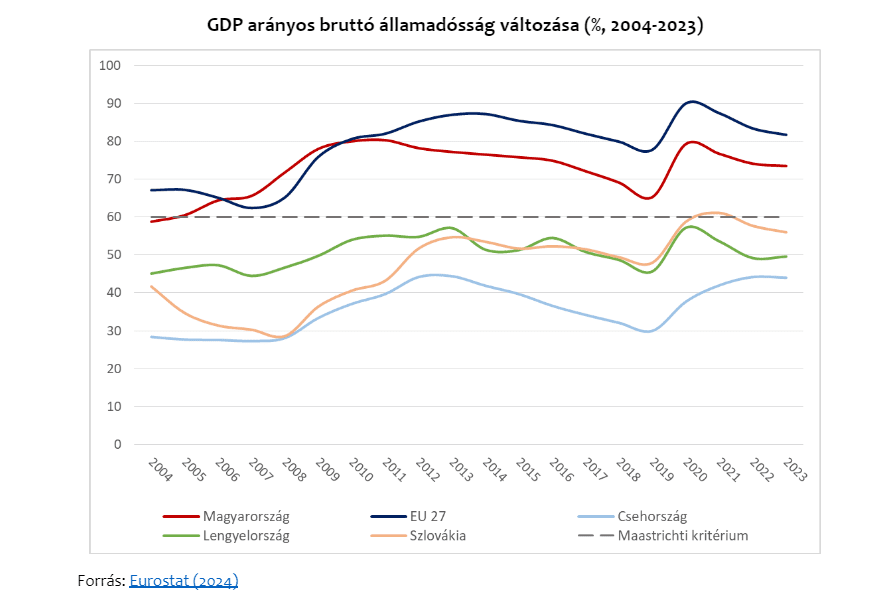

2004-es uniós csatlakozásunkkor a régió legeladósodottabb állama voltunk, 59%-os GDP arányos államadóssággal. A 2006-os költségvetési kiigazítás ellenére emelkedett az államadósság, majd a 2008-9-es pénzügyi válság további növelte a GDP arányos adósságállományt (egészen 80%-ra).

A magánnyugdíj vagyon államosítása 2011-ben egy egyszeri, jelentős mérséklődést okozott, ezt követően már csökkenő trendet követett a mutató. A koronavírus válság következtében 2020-ban az adóbevételek bezuhantak, a növekvő állami kiadásokat csak adósságból lehetett finanszírozni. Azóta egy lassú mérséklődést figyelhetünk meg adósságrátánkban.

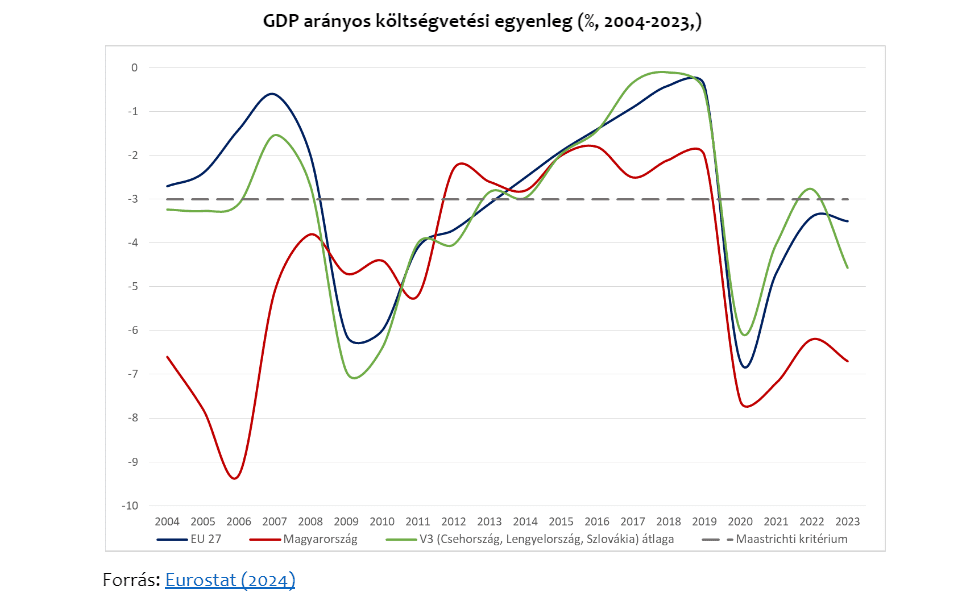

Mindezek következtében 2023-ban a hazai államadósság a GDP 73,5%-án állt. Ami azt jelenti, hogy e tekintetben 20 év alatt sem sikerült közelítenünk régiós versenytársainkhoz. Érdekesség, hogy mindezzel együtt is kedvezőbbek a hazai adatok, mint az uniós átlag, elsősorban a dél-európai államok kiugró adósságrátái miatt. Árnyalja a képet azonban, ha az éves költségvetési egyenleg szempontjából is megvizsgáljuk az adatokat.

2004 és 2006 között elszállt a magyar költségvetés. Évről évre kiugró deficittel néztünk szembe, így 2006-ot követően elkerülhetetlen volt a fiskális kiigazítás. Részben pont ezért érintett minket különösen rosszul a 2008-9-es pénzügyi válság. Mind az EU-ban, mind régiónkban nagyobb mozgástere volt a gazdaságpolitikusoknak a költekezésre, ezzel szemben a konszolidáló hazai kormányzat ezt nem engedhette meg magának.

2010-es évek

A 2010-es évek első felében nagyjából a régiós és az EU-s szintnek megfelelően alakult a hazai hiány, majd ez az évtized végéig 2% körül ingadozott. Annak, hogy éveken keresztül tudtuk tartani ezt a mérsékelt szintű deficitet több oka is van: egyfelől megkönnyítette a költségvetés helyzetét a magánnyugdíjpénztári kifizetések megszűntetése, másrészről kimagasló mennyiségű EU-s pénz érkezett hazánkba, harmadrészt ekkor kedvező nemzetközi kamatkörnyezetnek örülhetett a hazai kormányzat.

2017-től kezdve a mutató elszakadt a többi V4-es országétól, ettől a ponttól kezdve egészen napjainkig minden évben mi mutatjuk fel a legnagyobb GDP arányos deficitet a régióban. Ez a trend a COVID-krízis után még inkább felerősödött: a válságból való kilábalással párhuzamosan a többi V4-es ország szigorított költségvetési politikáján, miközben úgy tűnik, nálunk a fiskális fegyelem időszakának leáldozott.

Így tehát nem meglepő, hogy 2023-ban a magyar költségvetés GDP-nk mintegy 4,5%-át költötte el kamatkiadásra, mely EU-s összevetésben a legmagasabb. Eközben 2023-ban a teljes magyar oktatási rendszerre fordított állami kiadás GDP-nk 5,1%-a volt.

Öröm az ürömben, hogy nagyarányú (71%-os) a forintban denominált államadósságunk, mely jelentősen csökkenti külföldi kitettségünket. Ezzel párhuzamosan azonban adósságunk 29%-os deviza részaránya miatt továbbra is fenyegető a forintgyengülés kockázata, valamint a rekordmennyiségű (7100 milliárd forintot meghaladó) inflációkövető állampapír-állományunk az államadósság elinfálását is megnehezíti. Mindez jelentős fejtörést okozhat a gazdaságpolitika irányítóinak.

Képek forrása: Shutterstock