Augusztus elején egy nap alatt 10 %-os mínuszt hozott össze a NIKKEI japán tőzsdeindex, de az amerikai és európai tőzsdék is megszenvedték ezt az időszakot. Megnéztük, hogy a múltban hogyan álltak talpra az indexek egy-egy jelentős zuhanás után, mindezt az S&P500 példáján bemutatva.

2022 – nehéz talpra állás

A 2022-es évben több olyan időszak is volt, amikor vezető amerikai részvényindexek 10 % körüli eséseket mutattak be rövid idő alatt, és ezekből a talpra állás sem volt gyors. Az esésnek több oka volt:

- 2022 során az infláció világszerte elérte vagy meghaladta a több évtizedes csúcsokat, ami aggodalmat keltett a fogyasztók és a befektetők körében egyaránt

- Magas inflációra válaszul a világ legtöbb központi bankja kamatláb-emeléseket hajtott végre

- Az Oroszország által Ukrajna ellen indított háború jelentős geopolitikai feszültséget okozott, ami bizonytalanságot teremtett a globális piacokon. A konfliktus közvetlen hatásai az energiaellátásra és a globális ellátási láncokra is kiterjedtek

- A technológiai szektor, amely az előző években a piaci növekedés motorja volt, jelentős korrekcióval szembesült. Ez részben a magas értékelések, a kamatláb-emelkedések hatása és a piaci hangulat változása miatt történt

- A világ számos részén, különösen Kínában, a gazdasági növekedés jelentősen lassult, részben a COVID-19 járvány utóhatásai és az említett inflációs nyomások miatt. Ez a lassulás aggodalmat keltett a világgazdaság állapota és a jövőbeli növekedési kilátások tekintetében

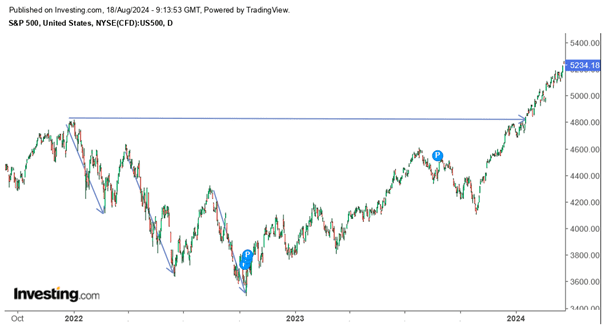

Az S&P500 grafikonján jól látható a 2022-es, majd a 2023-as év jellege. 2022 elején már esni kezdett a részvénypiac, majd ebből némi korrekció után újból esés, majd némi korrekció után újból esés következett. A 2023-as év már emelkedést hozott, de ebben is voltak visszaesések. Így a 2022 eleji szintre csak 2024 elején, azaz több, mint 2 év alatt tért vissza az index!

2020 – COVID és a visszapattanás korrekciója

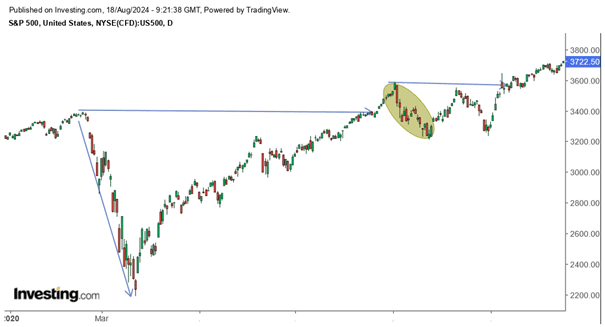

2020 elején érkezett a koronavírus, amely rég nem látott zuhanást hozott a világ tőzsdéire. Néhány nap alatt omlott össze az ameriai részvénypiac is, a talpra állás ugyanakkor gyors és lendületes volt.

2020 augusztusára már a vírus előtti szintekre emelkedett az S&P500 index. Ezt ugyanakkor követte egy jelentős korrekció (sárga ellipszis), amelyből csak második próbálkozásra állt fel az index, de 2020 novemberére már új csúcsokat láthattunk.

2018 – két esés egy évben

2018 februárjának elején viszonylag váratlanul összezuhantak a piacok, melynek több oka is volt.

- A befektetők attól tartottak, hogy az Amerikai Egyesült Államokban az infláció gyorsulni fog, ami arra kényszerítheti Fed-et, hogy gyorsabban emelje a kamatlábakat

- Hirtelen ugrás történt a piaci volatilitást mérő indexben, amely pánikot váltott ki a befektetők körében. Ez a volatilitás további eladásokat generált a piacokon

- A piaci mozgásokra reagáló automatizált kereskedési rendszerek hozzájárultak az eladási nyomás fokozódásához, amint az indexek bizonyos kulcsszinteket átléptek

Majd 2018 decemberében újra jelentős esés következett be, emögött már konkrétan makrogazdasági félelmek álltak:

- A Fed decemberben kamatemelést hajtott végre, amely negatívan befolyásolta a piacokat

- Az USA és Kína közötti kereskedelmi feszültségek tovább növelték a piaci bizonytalanságot. A vámok és kereskedelmi korlátozások aggodalmat keltettek a globális gazdasági növekedés lelassulásával kapcsolatban

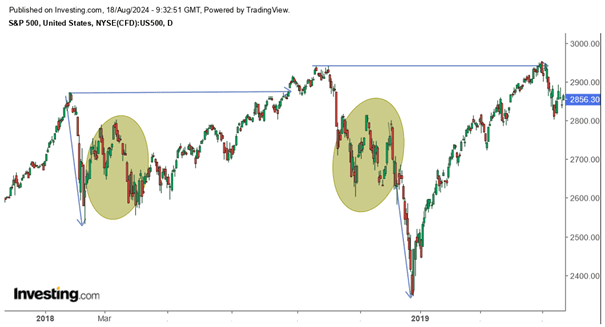

Az S&P500 grafikonján jól látszik, hogy a 2018 februári esést gyors felpattanás követte, de csak 2018 augusztusára tudta elérni a februári esés előtti szinteket. Majd pedig némi emelkedés után októberben újra esés jött, amiből szintén próbált felpattanni az index, de a 2018 decemberi esés jóval mélyebbre vitte még, mint a februári esés. A valódi fordultra tehát megint majdnem egy évet várni kellett, sőt, a 2018 októberi szintet csak 2019 áprilisában érte el újra az S&P500.

2014-2016 – gyors visszapattanások

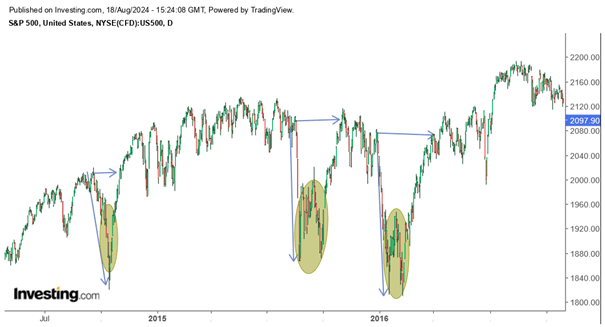

2014 szeptemberében történt egy jelentősebb piaci esés, de ebből szinte azonnal talpra is álltak a tőzsdék. Az esés oka alapvetően a következők voltak:

- Globális gazdasági visszaeséstől való félelem, a kínai gazdaság lassulása

- Olajárak meredek esése miatt esett az energiaipar

2015 augusztusában is volt egy jelentős esés, amiből csak második próbálkozásra álltak fel az indexek. Ennek oka a következők voltak:

- Piacok túlfütöttsége

- Kínai tőzsde összeomlása, mely átterjedt a többi indexre

2016 januárjáben ismét gyorsan sokat esett a tőzsde, a következő okokból:

- Olajár drasztikus esése, WTI 30 dollár alatt járt

- Kínai gazdasági lassulása, globális növekedési bizonytalanság

Látható, hogy mind a 3 említett esetben jelentős esés következett be rövid idő alatt, de a talpra állás is maximum néhány hónapot vett igénybe. 2015 augusztusában és 2016 elején ugyanakkor a már korábban is látott jellegzetes forma valósult meg, hogy a nagy esés után a visszapattanást követően visszatesztelte a piac a korábbi alját, és végül tartósan onnan fordult.

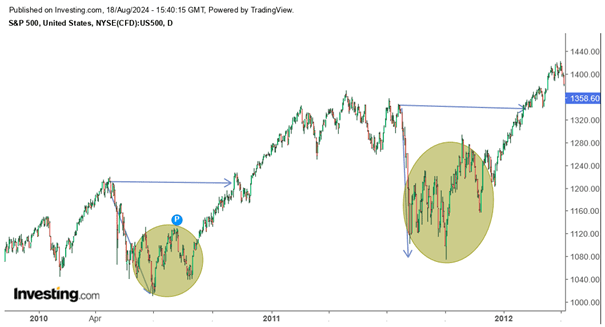

2010-2011 – esés – kelés sok szenvedéssel

2010 áprilisában történt a 2008/2009-es zuhanás utáni emelkedést követően az első nagyobb esés. Ennek legfőbb oka:

- Európai adósságválság

- Globális hatásoktól való félelem, kockázatkerülés felerősödése

2011 nyarán is jelentős esés következett be, ennek is több oka volt:

- Eutópai adósságválság folytatása és kiterjedése

- Amerikai adósságplafon körüli bizonytalanság

- Egyesült Államok leminősítése, mint történelmi döntés

A 2010-es esés esetében több hullámban érte el az alját a piac. Az eséseket mindig gyors felpattanás követte, de egy jó fél évig tartott, míg nehezen, több megállásban felküzdötte magát a piac az esés előtti szintekre.

2011-ben is nagyon hasonló folyamat játszódott le, annyi, hogy itt nagyon lejjebb az első zuhanás után már nem estek a piacok. Ugyanakkor itt is sok próbálkozásba került és szintén nagyjából fél évbe, mire sikerült kiheverni a gyors esést.

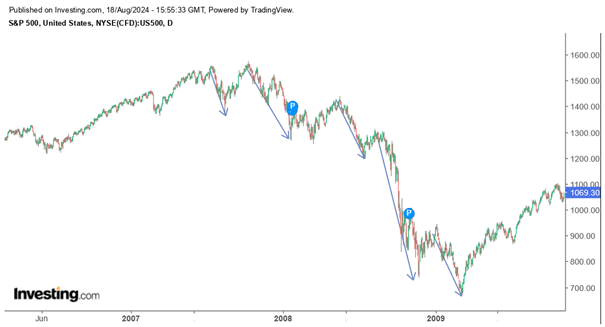

2007-2008-2009 – évekig tartott visszatérni

A 2007-2008-2009 során több hullámban lezajló tőzsdei esés az egyik leghíresebb, ahogyan az okai is:

- A túlzott kockázatvállalás és a gyenge szabályozás miatt a jelzáloghitel-piac összeomlott, különösen a rossz minőségű, úgynevezett „subprime” jelzáloghitelek esetében

- Számos nagy pénzügyi intézmény, mint például a Lehman Brothers, összeomlott vagy jelentős pénzügyi nehézségekkel küzdött, ami további bizonytalanságot okozott a piacokon

- A pénzügyi válság gyorsan átterjedt a szélesebb gazdaságra, globális gazdasági recessziót okozva, ami tovább rontotta a vállalati eredményeket és a részvényárakat

- A hitelválság hatására a piaci likviditás drámaian csökkent, ami nehézkesé tette a kereskedést és az új tőke bevonását

- A jelzáloghitel-piaci problémák miatt kialakult globális hitelválság, ami korlátozta a hitelhez való hozzáférést mind vállalati, mind magánfogyasztói szinten

Ez nyilván egy igen speciális helyzet volt, több hullámban esett 2007-től egészen 2009 tavaszáig a szinte teljes részvénypiac, és ebben csak ideig-óráig tartottak a korrekciós időszakok. Talpra állni évekbe tellett, a 2007-es csúcsokat 2013-ban tudta elérni az S&P500. A talpra állás tehát lassú volt és nehezen ment, beleestek például a már említett 2010-es és 2011-es tőzsdei esések is.

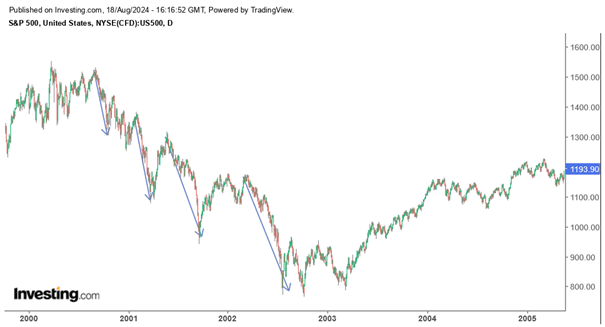

2000-2002 – technológia lufi

A dotcom lufi kipukkadása néven ismertté váló esemény szintén hosszabb időt vett igénybe, minthogy csak egy gyors piaci összeomlásról beszélhessünk. Az okok a következők voltak:

- A 90-es évek végén a technológiai szektor, különösen az internetes vállalkozások, irracionális magasságokba szárnyaltak. Sok cégnek nem volt fenntartható üzleti modellje vagy bevételi forrása, túlértékelték ezeket a befektetők

- A dot-com vállalkozásokba ömlött kockázati tőke mennyisége jelentősen csökkent, miután világossá vált, hogy sok ilyen cég nem tud nyereséget termelni

- Számos nagy profilú dot-com vállalat, mint például a Pets.com, Webvan és az eToys, csődbe ment, ami tovább erősítette a piaci pesszimizmust

- A 2001. szeptember 11-i terrortámadások további bizonytalanságot és gazdasági stresszt okoztak a már gyenge piacokon

Az esés több fázisban zajlott le, és bár történtek érdemi visszapattanások, nem sikerült sosem elérni a korábbi csúcsokat – arra nagyjából 7 évet várni kellett. Ráadásul a szeptember 11-ei terrortámadás még egy lökést adott a zuhanásnak, emiatt valóban több év kellett ahhoz, hogy talpra állásról beszéljünk. Itt is igaz volt azonban, hogy a nagyobb eséseket azonnal követte az erős felpattanás, de ez ebben az esetben mindig kevés ideig tartott csak.

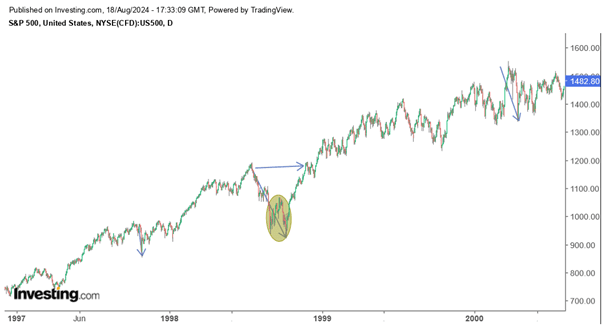

1998 – ázsiai válság

Már 1997-ben is történt egy erősebb piaci esés, de azt könnyebben kiheverte a piac. Az 1998-os úgynevezett orosz válság azonban komolyabb kihatással volt, a következő okokból:

- Oroszország 1998 augusztusában bejelentette, hogy moratóriumot hirdet a külföldi adósság kifizetésére és leértékeli a rubelt. Ez a döntés válsághoz vezetett a globális pénzpiacokon, különösen érintve a fejlődő piacokat és a nemzetközi befektetőket

- Az 1997-ben kezdődő ázsiai pénzügyi válság még mindig hatással volt a világgazdaságra, különösen azáltal, hogy bizonytalanságot keltett a globális pénzügyi rendszerek stabilitásával kapcsolatban

- Az LTCM, egy nagy befektetési alap, jelentős veszteségeket szenvedett el, részben az orosz adósság válság és a piaci volatilitás miatt. Az alap kudarca szintén aggodalmat keltett a pénzügyi rendszerek stabilitásával kapcsolatban

Újra látható az elipszisnél, hogy az igazán nagy és 3-4 hónapos kilábalással járó időszak előtt még egyszer megnézte az S&P500 a korábbi mélypontot. A szintén jelölt 1997-es és 2000 eleji esések ugyanakkor nem jártak nagy következménnyel, beleillettek a normális tőzsdei mozgásba.

Következtetések

Nagyon más volt mindegyik tőzsdei esés mind az okokban, mind a lefolyásban, mind a talpra állásban, de néhány általános következtetés:

- Egyre rövidebb idő alatt talpra állnak a tőzsdék az igazán nagy esésekből, nem kellenek már hosszú évek hozzá

- Nagyon sokszor ismétlődő példa a gyorsabb talpra állásoknál is, hogy még egyszer meglátogatja a gyors esés előtt kialakult mélypontot a piac, mielőtt ténylegesen fordulna

- Akkor lábal ki könnyebben a piac, ha inkább valamilyen ijedtség történik vagy félelem, már amennyiben kiderül, hogy alaptalan volt

- Ha fundamentálisan valóban rossz a makrogazdasági kilátás, akkor sokáig tart a kilábalás és több visszaeséssel jár

- Egyáltalán nem biztos, hogy attól, hogy a nagy esés után felpattanás jön – ez szinte mindig jön –, már vége a dolognak, sokszor csak akkor kezdődött a hónapokig-évekig tartó szenvedés

Címlapkép forrása: Shutterstock