AI az évtized végére ezer milliárd dollárral növeli meg a bankok bevételét

A mesterséges intelligencia a gazdaság minden ágazatát átalakítja és ez alól nem lesz kivétel a pénzügyi szektor sem. A Roland Berger felmérése szerint a bankok jövője múlik azon, hogyan tudják kihasználni az AI nyújtotta lehetőségeket. Iparági szinten a globális bevételt ezer milliárd dollárral is megnövelheti a mesterséges intelligencia használata 2030-ra.

A mesterséges intelligencia a jelentősen megnövekedett üzleti forgalom, a jobb árazás és a jobb ügyfélélmény révén többletbevételeket fog generálni. A Roland Berger szerint az AI az évtized végére további 1 ezer millárd dollárnyi globális banki bevételt eredményezhet, emellett pedig akár 30%-kal csökkennek majd a működési és a kockázati költségek. Ehhez azonban fel kell ismerni a mesterséges intelligenciában rejlő lehetőségeket, amely megköveteli, hogy az úttörő szervezetek felvegyék és képezzék a tehetségeket, elkötelezzék magukat a megfelelő partnerségek mellett, robusztus IT- és big data platformokat hozzanak létre, és AI-gyárakat építsenek, hogy hatékony képességekkel rendelkezzenek.

„Amikor egy technológia egy egész iparágat készül átalakítani, azt nem nevezhetjük hype-nak.” – mondja Schannen Frigyes, a Roland Berger partnere. – „A probléma nem az, hogy a bankok túl sokat várnak az AI-tól: a legtöbbjük még mindig alábecsüli, hogy milyen hatással lesz az üzleti modellekre.”

Minden banki folyamatban felhasználható az AI

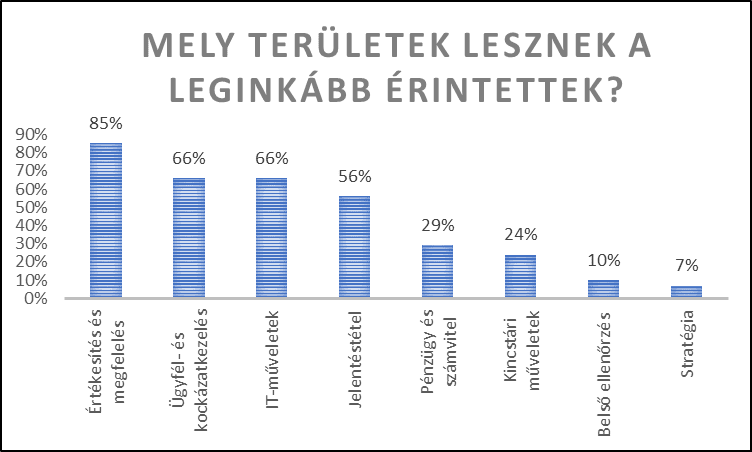

A Roland Berger több mint 50 felhasználási esetet azonosított a mesterséges intelligencia banki alkalmazására. Az ügyfélközpontú, ügyfélkapcsolati AI-alkalmazások jelentős ígéretet hordoznak magukban arra, hogy a lakossági banki szolgáltatásoktól kezdve a vagyon- és befektetési menedzsmentig minden területen növelik a növekedést és javítják az ügyfelek elégedettségét. Több bank kiemelten keményen dolgozik azon, hogy ezek az alkalmazások piacképesek legyenek, és kihasználják a várható előnyöket. A generatív mesterséges intelligenciát használó beszélgetőügynököket például az ügyfélkapcsolat számos aspektusába beépítik. Az úgynevezett „következő legjobb cselekvés” és a mikroszegmentációs algoritmusok a pénzügyi igények előrejelzésével és a termékek és a marketingtartalmak személyre szabásával javítják az ügyfelek élményét. A pénzügyi szolgáltatások így „hiper-személyre szabhatók”, és zökkenőmentesen integrálhatók az ügyfélutakba és az egyes ügyfelek digitális ökoszisztémájába.

A középszintű irodai alkalmazásokkal szemben a mesterséges intelligencia kiváló eredményeket hoz a csalások felderítésében és megelőzésében olyan területeken, mint a pénzmosás elleni küzdelem és az KYC. A kiberbiztonság és a kiberellenálló képesség további két olyan terület, ahol a mesterséges intelligencia már most is jelentős előnyökkel jár, a hatékonyabb és eredményesebb megfelelés-ellenőrzés, a hitelelemzés és a hitelengedélyezés kezelése mellett, amelyek mindegyike javítja a bankok alapvető kockázati modelljeit.

Az olyan back-office alkalmazások, mint a fizetési műveletek és az informatikai műveletek, de az adatkivonás, a dokumentumfeldolgozás és minden más automatizálható folyamat is nyilvánvaló célpontjai a mesterséges intelligencia alkalmazásának. Számos ilyen alkalmazás nagyméretű nyelvi modelleket alkalmaz olyan tevékenységek automatizálására, mint például a nem pénzügyi jelentések (pl. fenntarthatósági jelentések és médiakapcsolatok). Ugyanakkor a generatív AI-eszközök egyre inkább segítik a szoftvermérnököket a kódok megírásában és tesztelésében is.

A potenciális előnyök puszta nagyságrendje rávilágít annak fontosságára, hogy gyorsan és határozottan cselekedjünk az AI előnyeinek biztosítása érdekében. Ennek ellenére számos kockázatot és korlátozást is figyelembe kell venni.

A mesterséges intelligenciával kapcsolatos kockázatok és bizonytalanságok

Mint minden technológiai fejlődés, a mesterséges intelligencia rendszerek térhódítása miatt is természetesen új kockázatok és bizonytalanságok egész sorával kell foglalkozni a pénzügyi szolgáltató szervezetekben. A szabályozási és megfelelési kockázatok például azt eredményezhetik, hogy a bankok nem tudnak megfelelni az iparági iránymutatásoknak, a mesterséges intelligencia banki környezetben történő alkalmazására vonatkozó korlátozásoknak, sőt a nemzeti és nemzetek feletti felügyeleti hatóságok követelményeinek sem. Az irányítási kockázatok is komoly pénzügyi veszteségek veszélyét jelentik. És még sok munka lesz a nagyméretű nyelvi modellekkel kapcsolatos bizonytalanságok, valamint a mesterséges intelligencia rendszerekbe ennek következtében beépülő torzítások kezelése is. A jövőben ezért a mesterséges intelligencia által a bankokra kényszerített újonnan felmerülő kockázatokat egy átfogó célzott működési modell keretében kell kezelni – egy olyan modell keretében, amely átlátható és elszámoltathatóságot teremt a mesterséges intelligencia alkalmazásainak banki fejlesztésére, telepítésére és karbantartására vonatkozóan.

Tehetséghiány

Nyílt titok, hogy a megfelelően képzett tehetségek nagyon is keresettek. A megfelelő szakemberekhez való hozzáférés hiánya ezért korlátozhatja a szervezetek képességét az AI-rendszerek telepítésére és az azokból származó előnyök kihasználására. Nem a banki és pénzügyi szolgáltatások az egyetlen gazdasági tevékenység, amelyet jelenleg forradalmasítanak ezek az új technológiák. A vállalatok mindenütt – még a hagyományos termelési és szolgáltatási ágazatokban is – azon fáradoznak, hogy az AI-játékban előrébb jussanak, és olyan kiváló tehetségeket toborozzanak, akik ezt a fejlődést a saját előnyükre tudják fordítani. Ezért minden cégnek fel kell készülnie a kemény versenyre az AI-tehetségekért folytatott harcban.

A mesterséges intelligencia a gyorsítósávban

Az elmúlt két évben tapasztalt gyors fejlődés most még tovább gyorsul, így egyértelmű, hogy a pénzintézeteknek nincs vesztegetni való idejük. A jelenlegi szakasz, amikor a vállalatok nagyrészt elszigetelt területeken, de valódi koordináció nélkül próbálgatják a területet, várhatóan egy éven belül kézzelfogható eredményeket hoz. A hagyományos pénzügyi szolgáltatók, a fintechek és a nagy technológiai vállalatok várhatóan az ezt követő két évben összehangoltabb lépéseket tesznek majd. A Roland Berger banki vezetők körében végzett exkluzív nemzetközi felméréséből nemrégiben kiderült, hogy a banki vezetők – földrajzi és banktípusok szerint – 2025 végére várják a fordulópont elérését, amely után a leghamarabb ébredő bankok elkezdik realizálni az előnyöket.

Mindez azt jelenti, hogy ahhoz hasonlóan, amikor a Kodak a kilencvenes évek elején későn ébredt rá a digitális fényképezőgépek jelentette fenyegetésre, a bankszektor számos közismert szereplője most durva ébredés előtt állhat. A gyorsaság életbevágó. S hogyan készülhetnek fel a bankok az előttük álló átalakulásra? A kiindulópontnak a szervezeten belüli átláthatóság megteremtésének kell lennie. A bank meglévő digitális érettségének és AI-felkészültségének pontos felmérése kulcsfontosságú ahhoz, hogy szilárd alapot teremtsünk az előttünk álló, messzemenő átalakuláshoz. Innen kiindulva lehet meghatározni és rangsorolni a szervezeten belül bevezetendő fókuszált felhasználási eseteket, és kijelölni a bank jövőbeli szerepéről és pozícionálásáról alkotott jövőképével összhangban lévő működési célmodellt.

Címlapkép forrása: Shutterstock