2021-ben a lakáshitel után a Babaváró hitel bizonyult a második legnépszerűbb hiteltípusnak a magyar lakosság körében. A 2022. december 31-ig elérhető konstrukció népszerűsége nem véletlen, hiszen segítségével a fiatal házasok akár 10 millió forint kamattámogatott kölcsönhöz juthatnak, maximum 50.000 Ft-os havi törlesztőrészlet mellett, ráadásul ingatlanfedezet nélkül.

Az állam a futamidő alatt született gyerekek után kamattámogatást és akár a tartozás elengedését is lehetővé teszi. Mindezek fényében a párok jóval kedvezőbb feltételekkel igényelhetnek szabad felhasználású hitelt, mint például egy személyi kölcsön vagy egy szabad felhasználású jelzáloghitel esetében.

Ugyanakkor igénylés előtt az előnyök mellett érdemes alaposan utánajárni az esetleges buktatóknak is. Milyen esetekben veszíthetjük el az elnyert kamattámogatást? Milyen szankciókra számíthatunk egy válás esetén? Mit jelent ez pontosan anyagilag?

Milyen esetekben veszíthetjük el az elnyert támogatást?

Az igényléskor számos kritériumnak szükséges megfelelnünk, ezekről részletesen a Bankmonitor Babaváró hitel aloldalán írtunk, emellett pedig – mint minden támogatási formánál – néhány kötelezettséget is vállalnunk kell ahhoz, hogy a jogosultak legyünk az állami kedvezményekre, valamint, hogy ne veszítsük el azokat.

A következő esetekben számíthatunk szankciókra:

- ha nem születik gyermek

- ha az igénylők elválnak

- ha a pár külföldre költözik és ezáltal bármelyiküknek is megszűnik a magyarországi lakcíme

- ha a támogatással érintett kiskorú gyermek nem él tovább az igénylőkkel egy háztartásban.

Ha a fenti esetek közül csak egy is bekövetkezik, akkor az alapeseti kamattámogatás megszűnik, vagyis az addig igénybe vett kamatkedvezmény mértékét az igénylőknek 120 napon belül, egy összegben vissza kell azt fizetniük. (Kivételt képez ez alól az az eset, amikor a gyermek megszületését követően válna el a házaspár.) Ezzel egyidejűleg pedig a kölcsön piaci kamatozású személyi kölcsönné alakul és érvényét veszti a 50.000 Ft-ban maximalizált törlesztőrészlet-limit is.

Hogy mit jelent ez pontosan számokban, arra hamarosan konkrét példákkal is kitérünk, előtte viszont a válás tényére fókuszálunk és megvizsgáljuk a statisztikákat is.

Házasság és válás a Babaváró szemszögéből

A Babaváró hitel egyik alapvető feltétele, hogy az igénylők között a házasság ténye bizonyíthatóan fennálljon. Ez pedig nem meglepő, hiszen az állami támogatás célja elsősorban a babát tervező és nevelő családok segítése.

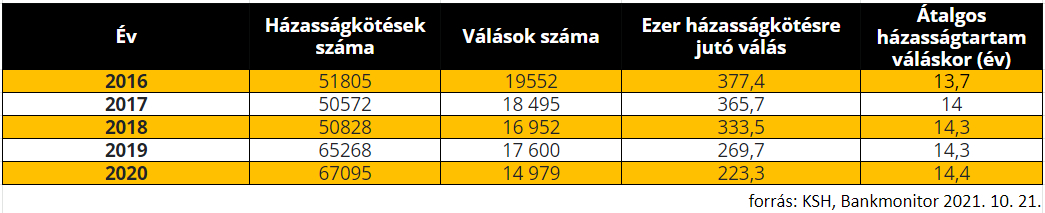

Sajnos a statisztikák azt mutatják, hogy rengeteg házasság végződik válással Magyarországon. 2020-ban az ezer házasságkötésre jutó válások száma meghaladta a 223-at, amik átlagosan a házasélet 15. évében következtek be. Vagyis sok esetben a Babaváró 20 éves futamideje alatt már szétmehet a pár.

Természetesen senki sem tervez válást házasságkötéskor és nem is szívesen mondjuk ki az örök életre remélt házastársi kapcsolat végét. Emellett pedig biztosan állíthatjuk, hogy nagy meggondolatlanság lenne csak a Babaváró miatt összeházasodni, hiszen ha végérvényesen megromlik a kapcsolat, az az igénybe vett támogatás szempontjából is igen sokba fájhat.

Mennyit veszíthetünk, ha elbukjuk a támogatást?

A Babaváró támogatási formát csupán évi 0,5% kezességvállalási díj terheli az igénylők részéről, ugyanis a támogatás miatt a hitel kamatát az állam átvállalja. Ugyanakkor, ha valami miatt ugrik a támogatás, az addig igénybe vett kamattámogatást ki kell fizetnünk, így nem árt tisztában lennünk annak mértékével.

Az Államadósság Kezelő Központ Zrt. minden hónapban közzéteszi az érvényes referenciamutatót, amely az 5 éves futamidejű állampapírok aukciós hozamától függ, ez pedig 2021. novemberétől 2,22 %. Ez a jogszabályban meghatározott kamatszint mértékét befolyásolja, amelyet támogatott esetben az állam, a támogatás elvesztése esetén viszont az igénylők kötelesek megfizetni.

Az interneten számos helyen megtalálhatjuk, hogy a szankcióval érintetteknek 120 napon belül, egy összegben vissza kell fizetniük a kapott kamattámogatást és a fennmaradó kölcsön egy piaci kamatozású személyi kölcsönné alakul át. De mit is jelent ez számokban?

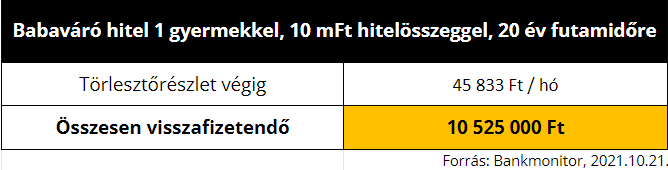

Nézzük meg először is az alapesetet: a Babaváró hitel az első 5 évben kamatmentes. Feltételezzük, hogy a házaspárral és a gyermekáldással is minden rendben megy és nem kell megszüntetni a támogatást. Ha a család 10 millió forintot 20 éves futamidőre igényel, akkor a kezességvállalási díjjal növelten összesen 10.525.000 Ft-ot kell visszafizetni havi induló 45.838 Ft-os törlesztőrészlet mellett.

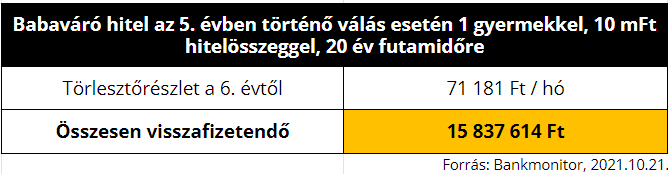

Ezzel szemben, ha a házaspár úgy dönt, hogy az 5. évben elválnak, de ez idő alatt születik gyermekük, akkor az addig kapott kamattámogatást ugyan nem kell visszafizetnie, ugyanakkor a továbbiakban a kezdeti 4.89%-os kamat a 6. évtől 7,89%-ra emelkedik. Ezzel együtt pedig magasabb törlesztőrészletekre és – ahogyan az alábbi táblából is kiderül – az előző példához képest 5.312.614 Ft-tal magasabb teljes visszafizetendő összegre számíthatnak a Babaváró hitellel kapcsolatban.

Mindemellett pedig érdemes figyelembe venni, hogy innentől 5 évente az 5 éves futamidejű állampapírok aukciós hozamának változása miatt akár a teljes visszafizetendő összeg és a törlesztőrészletek is emelkedhetnek.

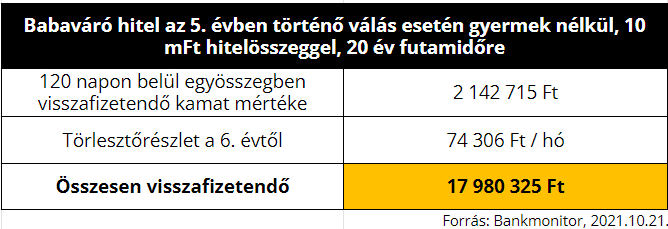

Ha a házaspár úgy dönt, hogy az 5. évben elválnak, és nem született közös gyermekük, akkor azon felül, hogy 120 napon belül, egy összegben vissza kell fizetniük az addig igénybe vett kamattámogatás összegét, vagyis 2.142.715 Ft-ot, kölcsönük kamata a korábbi, állam által a pénzintézetnek megfizetett 4,89%-ról az előző példához hasonlóan, szintén 7,89%-ra fog emelkedni. Innentől tehát a havi törlesztőrészleteik és a teljes visszafizetendő összeg is jelentősen magasabb lesz, valamint szintén számolniuk kell 5 évente az állampapírok aukciós hozamának számukra akár kedvezőtlen irányba történő változásaival is.

Hogyan kerülhetők el a buktatók?

Jól látható, hogy akár több milliós különbségek lehetnek a meghiúsult Babaváró hitel miatt az igénylők pénztárcájának kárára. Ugyanakkor kellő körültekintéssel ezek a buktatók jószerivel elkerülhetők, vagy legalábbis kockázatuk minimálisra csökkenthető.

Bankmonitor tippek

- Nem mindenkinek a Babaváró a lehető legjobb megoldás, így igénylés előtt gondold át alaposan, hogy valóban szükséged van-e a hitelre, és ha igen, biztosan ez lesz -e a legkedvezőbb konstrukció számodra.

- Ismerd meg alaposan a Babavárót, mielőtt döntesz, vagy döntötök a pároddal, ugyanis egy hitelfelvétel hosszú évekre hatással lesz mindennapjaitokra, így az előnyök mellett vérteződjetek fel az esetleges hátrányokkal szemben is.

- Ne dönts egyedül! A Bankmonitor független szakértői csapata díjmentes segítséget nyújt már a tájékozódás szakaszában. A személyre szabott tanácsokkal rengeteg időt, energiát és pénzt spórolhatsz meg, és elkerülheted a tévinformációkat és a különböző banki ajánlatok közötti útvesztőket.

- Figyelj az időzítésre! Ha már tudod, hogy Babavárót szeretnél, érdemes még októberben elindítani a folyamatot, mert novembertől a jelenleg érvényes normál kamat emelkedni fog a korábbi példákban leírtaknak megfelelően. Mindemellett pedig számos bank most extra, 70-120 ezer forintos jóváírással is megajándékoz a Babaváró mellé!

Iratkozz fel a hírlevelünkre!

Kapd meg a legújabb tőzsdei híreket, egyenesen az e-mail fiókodba.