Kevés szó esik a témáról, pedig fontos tény, hogy spórolni bizony a lakáshitelünkön is lehet. Már 1%-nyi kamatkülönbség is jelentős változást eredményezhet a havi törlesztőrészletekben, amennyiben időben lépnek a családok és kiváltják meglévő, kedvezőtlenebb kamatozású hitelüket. A jelenlegi hitelpiaci változások tükrében egyre inkább megéri lépni és élni a hitelkiváltás lehetőségével. Hogy mi is pontosan a hitelkiváltás, mely hiteleknél alkalmazható és mire érdemes ügyelni a folyamat során? Ezekre a kérdésekre válaszoltak a Credipass, a Duna House hitelközvetítőjének szakértői.

Spórolási lehetőséget is jelent

Egy kedvezőbb feltételű hitelkiváltással amellett, hogy a havi kiadásokon lehet spórolni, még a hitel kamatkockázatát is teljesen meg lehet szüntetni. Kezdetnek azonban érdemes tisztázni, hogy pontosan mit takarnak ezek a fogalmak. „A hitelkiváltás a meglévő, kedvezőtlen kamatozású kölcsön egy kedvezőbb törlesztésű hitelkonstrukcióra való lecserélését jelenti”. Mondta el Fülöp Krisztián, a Credipass magyarországi vezetője. „Érdemes tudni, hogy kiváltható piaci kamatozású lakáshitel, szabad felhasználású jelzáloghitel vagy akár személyi kölcsön is – akár mind egyben adósságrendezésként. Egy pénzügyi szakértő segítségével és közreműködésével könnyedén megtalálható, hogy mik a legjobb lehetőségek az ügyfelek számára az egyes pénzintézeteknél. Hogyan spórolhatnak hosszú távon, ha időben lépnek.” – tette hozzá.

Hogy mikor érdemes élni a hitelkiváltás lehetőségével? Abban az esetben mindenképp – tanácsolják a szakértők – amennyiben olyan rövid kamatperiódusú hitellel rendelkezik az ügyfél, amely kamatfordulóhoz érkezett és így érdemes lehet felülvizsgálni. Vagy ha túl magas a jelenlegi törlesztőrészlet, amely esetleg még változó is, tehát kiemelten érdemes lehet kiszámíthatóra cserélni. Abban az esetben is megfontolandó a döntés, ha esetleg plusz szabad felhasználású összegre van szüksége a családnak. Vagy éppen több bank felé áll fenn tartozásuk és a hiteleket szükségessé vált összerendezni.

A KSH adatai szerint a tavalyi évben 51,6 ezer lakáshitelt engedélyeztek, amelynek 81%-a volt támogatás nélküli, piaci hitel – ez az adat azt feltételezi, hogy ma több tízezer háztartást érinthet a magasabb kamatokon felvett, kedvezőtlen konstrukciójú hitel miatti probléma.

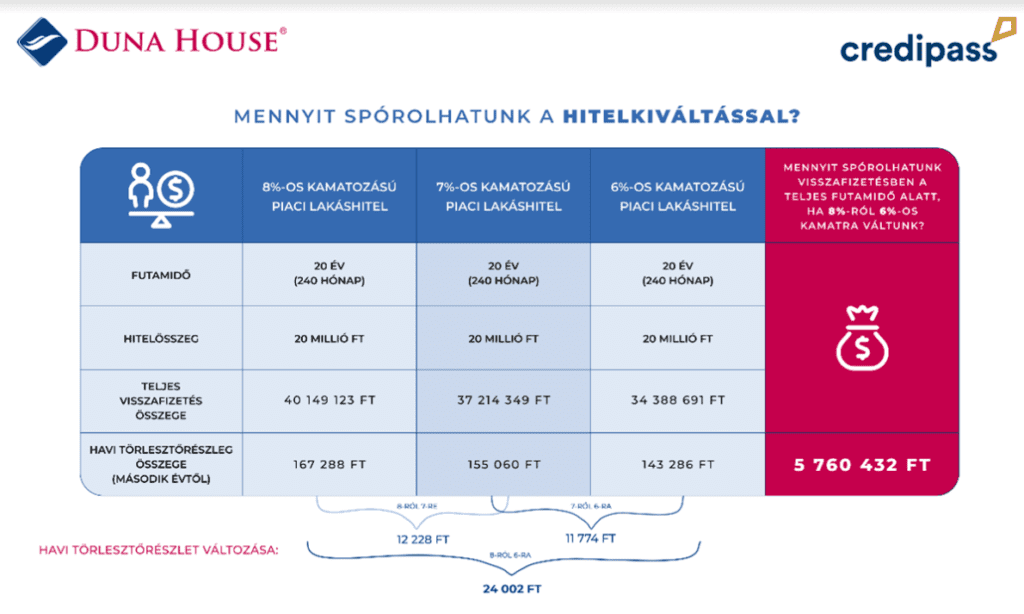

Ezt egy példával érzékeltetve: egy 20 éves futamidejű, 20 millió forint összegű piaci hitel esetén ugyanis közel 25 ezer forintnyi spórolást jelent a havi törlesztőrészletben a 6% és 8% közti kamatkülönbözet, ami a teljes futamidő alatt több mint 5 és fél millió forint. Azonban rövid távon nézve még fontosabb az a tény, hogy már 1%-nyi kamatkülönbség is rendkívül sokat számít – a Credipass szakértőinek számításai szerint, a törlesztőrészlet pontosan 8%-át változtatja, ami az említett példát tekintve 143 ezer forintos havi törlesztő esetén közel 12 ezer forintos spórolást tesz ki. Ez egy év alatt 144 ezer forint, ami gyakorlatilag annyit jelent: megspóroltunk egy egész havi törlesztőrészletet az év során – csupán 11 hónapot fizettünk – mindössze 1%-kal jobb hitelkonstrukcióra váltással!

És mi történik akkor, ha megszületett a döntés és az ügyfél szeretne élni a hitelkiváltás lehetőségével?

„Nos, a folyamat tulajdonképpen megegyezik az új hiteligénylés folyamatával. Szükség van az összes olyan dokumentumra, amelyre a korábbi hiteligénylésnél is (pl. munkáltatói igazolások, számlakivonatok stb.). Rendelkezni kell a megfelelő összegű, igazolt jövedelemmel, vagy lakáshitel esetében a megfelelő ingatlanfedezettel. Az igénylő ilyenkor átesik egy újabb bírálaton, amelynek eredményeképpen elfogadhatják, vagy elutasíthatják a kérelmét.” – mondta el a szakértő.

A hitelkiváltás átfutási ideje függ attól, hogy milyen típusú hitellel szeretnénk a meglévő kölcsönt kiváltani. Jelzáloghitel esetében például, az átlagos átfutási idő 1-1,5 hónap is lehet, míg a személyi kölcsönnél ez maximum 1-2 hét.

„Érdemes azt is tudni, hogy a hitelkiváltás is költséggel jár. Ám ez az összeg rövid időn (1-2 éven) belül megtérülhet egy hosszú távon jobb konstrukcióra váltás esetén.” – mondta el Fülöp Krisztián.

Képek forrása: Shutterstock

Iratkozz fel a hírlevelünkre!

Kapd meg a legújabb tőzsdei híreket, egyenesen az e-mail fiókodba.